Wyobraź sobie sytuację: spółka ma znaczące zadłużenie wobec wspólnika. Z perspektywy biznesowej wszyscy wiedzą, że tego długu w praktyce nikt już nie spłaci. Naturalnym rozwiązaniem wydaje się więc jego „zamiana na udziały” – operacja bez gotówki oraz bez wielu formalności.

I tutaj mogą pojawić się problemy.

Konwersja pożyczki na udziały to jedna z najbardziej mylących operacji w praktyce podatkowej – bo choć ekonomicznie wygląda niewinnie, to w praktyce podatkowej może:

- być neutralna podatkowo,

- wygenerować przychód „znikąd”,

- albo przesunąć opodatkowanie na moment sprzedaży udziałów.

W tym artykule rozbieram konwersję na czynniki pierwsze. Pokazuję, jak działa mechanicznie, jakie przyjmuje formy i gdzie naprawdę czai się ryzyko podatkowe – tak, żebyś mógł świadomie zdecydować, czy w danym przypadku jest to bezpieczne narzędzie restrukturyzacyjne, czy potencjalna pułapka.

Newsletter Podatki w M&A

Zanim jednak przejdziesz do lektury artykułu, zapraszam Cię do subskrypcji mojego newslettera „Podatki w M&A”. Jest to (chyba) jedyny na rynku newsletter poświęcony opodatkowaniu transakcji „spółkowych”.

Co znajdziesz w środku?

- Aktualne informacje o zmianach w przepisach podatkowych dotyczących transakcji M&A;

- Najnowsze orzeczenia sądów administracyjnych;

- Projekty legislacyjne, które mogą wpłynąć na struktury transakcyjne;

- Praktyczne przykłady z doradztwa podatkowego.

Newsletter ukazuje się co dwa tygodnie, w poniedziałki. Jeśli interesujesz się podatkami w kontekście transakcji spółkowych – zapraszam do subskrypcji. Coraz większe grono obserwujących potwierdza, że chyba warto 🙂

Na czym polega konwersja pożyczki na udziały (akcje)?

Konwersja pożyczki na udziały (akcje), to nic innego jak objęcie udziałów (akcji) w spółce w zamian za wierzytelność pożyczkową.

Dwa najczęściej występujące scenariusze prawne konwersji pożyczki na udziały to:

- wniesienie udziałów do spółki jako wkład niepieniężny albo

- podwyższenie kapitału zakładowego „za gotówkę” i następnie zawieranie umowy potrącenia (wierzytelności o wniesienie wkładu oraz wierzytelności pożyczkowej).

W obydwu przypadkach, skutek ekonomiczny jest ten sam – pożyczkodawca nabywa udziały pożyczkobiorcy, a dług z tytułu pożyczki wygasa.

Dlaczego warto tak zrobić? Dla przykładu:

- redukujemy ryzyko niewypłacalności, dzięki obniżeniu poziomu zobowiązań;

- lepsze zarządzanie płynnością gotówkową (zamiast spłacać wierzycieli, oddajemy im swoje udziały).

Skutki podatkowe konwersji pożyczki na udziały po stronie wierzyciela (wspólnika).

Opodatkowanie objęcia udziałów w zamian za pożyczkę

Powszechnie przyjmuje się, że konwersja pożyczki na udziały – niezależnie od modelu prawnego – to aport (wniesienie wkładu niepieniężnego).

Zarówno na gruncie ustawy o PIT, jak również ustawy o CIT, otrzymanie udziałów w zamian za aport generuje przychód podatkowy (art. 12 ust. 1 pkt 7 ustawy o CIT, art. 17 ust. 1 pkt 9 ustawy o PIT).

Przychodem tym będzie więc wartość pożyczki (kapitał + odsetki).

To jednak, jaka kwota będzie opodatkowana, zależy od formy przekazania pożyczki.

Jeżeli wspólnik przelał (w przeszłości) pożyczkę na rachunek bankowy spółki, to rozpozna koszt w wysokości przelanej kwoty (de facto, kapitału). Wynika to z art. 15 ust. 1j pkt 2a ustawy o CIT oraz analogicznie do art. 22 ust. 1e pkt 2a ustawy o PIT.

Efektywnie, opodatkowane będą wyłącznie naliczone, niespłacone dotychczas odsetki.

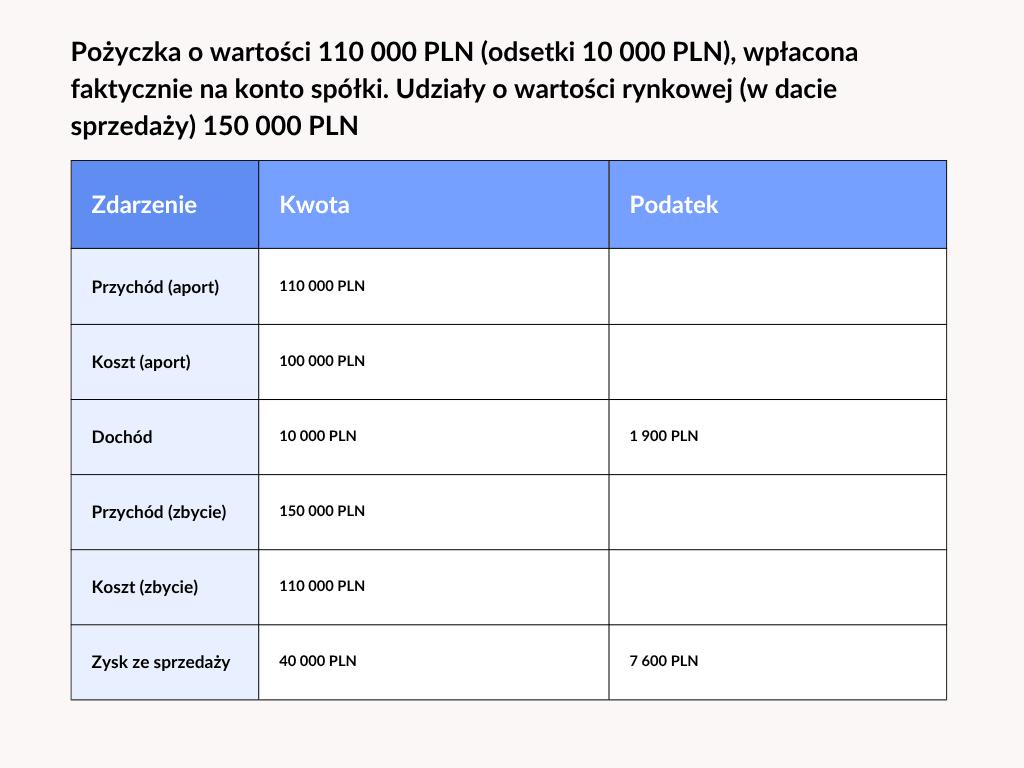

Przykład: Joanna Nowak udzieliła pożyczki Alfa sp. z o.o. o wartości 100 000 PLN. Naliczono odsetki w wysokości 10 000 PLN (dotychczas niespłaconych). Po konwersji na udziały, rozpozna przychód w wysokości 10 000 PLN.

Problem pożyczek udzielonych, innych niż przekazane bezpośrednio na rachunek pożyczkobiorcy

Znacznie gorsza sytuacja jest wówczas, gdy pożyczka została udzielona, ale jej kwota nie została fizycznie przelana na rachunek bankowy spółki. Chodzi tu przykładowo o pożyczki:

- nabyte w drodze cesji;

- których kwota została przelana na rachunki wierzycieli spółki;

- nabyte w ramach datio in solutum

Takie (i inne) sytuacje „nie mieszczą” się w art. 22 ust. 1e pkt 2a ustawy o PIT art. 15 ust. 1j pkt 2a ustawy o CIT, bo nie stanowią przekazania środków na rachunek płatniczy pożyczkobiorcy.

W efekcie, taki pożyczkodawca może mieć problem z rozpoznaniem kosztów uzyskania przychodów na aporcie pożyczek.

Jest jednak pewna furtka. Mianowicie, istnieją stanowiska organów podatkowych, zgodnie z którymi takie pożyczki – nie udzielone bezpośrednio pożyczkobiorcy – mogą być kosztem na podstawie innych przepisów. Chodzi o art. 15 ust. 1j pkt 3 ustawy o CIT i art. 22 ust. 1e pkt 3 ustawy o PIT.

Zgodnie z nimi, jeżeli otrzymaliśmy udziały (akcje) za wkład niepieniężny inny niż:

- środek trwały;

- udziały (akcje) w innej spółce;

- pożyczki;

- wierzytelności handlowe;

- majątek inny niż środek trwały;

- ZCP

to możemy rozpoznać jako nasz koszt podatkowy wydatki na nabycie lub wytworzenie wnoszonej rzeczy.

Przykładowo, w interpretacji indywidualnej z dnia 12 lutego 2025 r. (0111-KDIB1-1.4010.770.2024.2.AW) organ podatkowy zgodził się z podatnikiem, że jeżeli ten:

- otrzyma wierzytelność pożyczkową w oparciu o datio in solutum;

- wniesie pożyczkę do spółki, która jest dłużnikiem

to jego kosztem podatkowym będzie wartość wierzytelności, która przysługiwała wobec podmiotu od którego nabył pożyczkę. W pewnych wariantach, nie będzie to korzystne podatkowo.

Przykład: Best Finance S.A. udzieliła pożyczki Alfa sp. z o.o. w kwocie 100 000 PLN. Z uwagi na trudną sytuację finansową Alfy i ryzyko niespłacenia pożyczki, postanowiła sprzedać pożyczkę Adamowi Nowakowi za 75 000 PLN. Adam Nowak zobaczył pewien potencjał w Alfie i postanowił skonwertować pożyczkę na udziały. Jego kosztami uzyskania przychodów, będzie 75 000 PLN (cena nabycia długu). Dochód wyniesienie natomiast 25 000 PLN (pomijając odsetki).

Sprzedaż udziałów nabytych w zamian za pożyczkę

W razie sprzedaży udziałów nabytych w zamian za pożyczkę, opodatkowany będzie zysk, stanowiący różnicę między ceną sprzedaży oraz kosztami nabycia udziałów.

Co jest kosztem nabycia udziałów w tym przypadku? Wartość przychodu, który rozpoznaliśmy na wniesieniu pożyczki (art. 15 ust. 1k pkt 1 ustawy o CIT, art. 22 ust. 1f pkt 1 ustawy o PIT).

Jak to wygląda w praktyce? Poniżej przykład:

Skutki podatkowe konwersji pożyczki na udziały po stronie dłużnika (spółki).

Prawo do zaliczenia odsetek do kosztów uzyskania przychodów.

Najważniejszy skutek podatkowy konwersji pożyczki na udziały po stronie dłużnika (spółki), to rzecz jasna „spłata” odsetek.

Zgodnie z praktyką organów podatkowych, odsetki rozliczone w ramach konwersji pożyczki na udziały, są „spłacone” i tym samym mogą być kosztem uzyskania przychodów.

Przykładowo, potwierdza to interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z dnia 10 marca 2025 r. (0111-KDIB1-3.4010.5.2025.3.ZK). Interpretacja ta (podobnie jak inne stanowiska organów podatkowych, które zostały tam przywołane) wskazuje, że „zapłata” powinna obejmować wszystkie formy wykonania zobowiązania, a więc także te, gdzie „spłata” następuje bezgotówkowo.

Pogląd ten co prawda nie wynika wprost z przepisów, niemniej – jest on już jednolicie stosowany.

Czy konwersja pożyczki na udziały generuje przychód po stronie spółki?

Na to pytanie odpowiedź brzmi „co do zasady nie”.

Wynika to z art. 12 ust. 4 pkt 4 i 11 ustawy o CIT które wyłączają z przychodów kwoty, które trafiły na kapitał zakładowy i zapasowy.

Natomiast warto uważać na sytuacje, w której dług jest więcej warty, niż emitowane udziały (akcje).

Przykładowo, zgodnie z wyrokiem NSA z dnia 18 czerwca 2025 r. (II FSK 1226/22), w takiej sytuacji nadwyżka wartości długu ponad wartość rynkową emitowanych udziałów jest przychodem na podstawie art. 12 ust. 1 pkt 3 lit. a ustawy o CIT (tj. jako umorzone zobowiązanie).

Alfa sp. z o.o. wyemitowała udziały o wartości rynkowej 100 000 PLN w zamian za pożyczkę o wartości 250 000 PLN. Przyjmując pogląd NSA, Alfa sp. z o.o. powinna rozpoznać przychód w wysokości 150 000 PLN.

Analogicznie, NSA orzekł w wyroku z dnia 21 października 2022 r. (II FSK 537/20).

Wniosek dla Ciebie: Dla bezpieczeństwa, wydaj udziały (akcje) maksymalnie o takiej wartości rynkowej, jaką wartość na wierzytelność.

Konwersja pożyczki na udziały – PCC

Skoro konwersja pożyczki na udziały, wiąże się z emisją nowych udziałów (akcji), to konsekwentnie będzie wiązać się także z podwyższeniem kapitału zakładowego.

Ta czynność zawsze generuje podatek od czynności cywilnoprawnych. Niezależnie od tego, czy zrobimy to aportem czy poprzez potrącenie. Wynika to z tego, że przedmiotem PCC jest m.in. podwyższenie kapitału zakładowego.

Podatek ten obciąża spółkę i wynosi 0,5% kwoty, o którą podwyższono kapitał zakładowy.

Doszło do konwersji pożyczki o wartości 1 000 000 PLN (kapitał + odsetki) na udziały o wartości nominalnej 250 000 PLN. Spółka zapłaci PCC w wysokości ok. 1 250 PLN.

Wyjątek od reguły – sytuacja prostej spółki akcyjnej

Podatek ten nie pojawi się tylko w jednym przypadku – jeśli konwertujemy pożyczkę na akcje w prostej spółce akcyjnej (PSA). Wynika to z prawa unijnego, a mianowicie z dyrektywy 2008/7/WE i związaną z nią zasadą stand still.

Zgodnie z nią, jeśli państwo członkowskie (tu: Polska) pobierało podatek kapitałowy przed dniem 1 stycznia 2006 r., to może go pobierać dalej, ale nie może go rozszerzać na nowe podmioty. PSA pojawiły się w prawie spółek dnia 1 lipca 2021 r. więc stąd PCC od umów PSA (i ich zmian) Polska nie może pobierać już PCC. Może natomiast pobierać je od umów sp. z o.o. i spółek akcyjnych (bo te funkcjonowały na długo przed 1 stycznia 2006 r.).

Konwersja pożyczki transgranicznej na udziały – kwestie podatku u źródła

Specyficznym przypadkiem jest konwersja pożyczki transgranicznej na udziały, czyli takie, gdzie wierzycielem jest podmiot zagraniczny.

O ile sama „spłata” kapitału w ten sposób będzie podatkowo neutralna, to „spłata” odsetek już nie.

Wszystko przez to, że odsetki podlegają podatkowi u źródła (art. 21 ust. 1 ustawy o CIT). Innymi słowy, polski podatnik „wypłacający” odsetki, powinien potrącić kwotę podatku u źródła (stawka bazowa: 20%) od kwoty rozliczonych odsetek. Względnie, może też zapłacić ten podatek z własnej kieszeni po wcześniejszym ubruttowieniu.

Ktoś może powiedzieć, że odsetki są tutaj rozliczane bezgotówkowo, więc o jakiej zapłacie mowa? Ustawa o CIT adresuje ten problem w art. 26 ust. 7, zgodnie z którym:

Wypłata (…) oznacza wykonanie zobowiązania w jakiejkolwiek formie, w tym poprzez zapłatę, potrącenie lub kapitalizację odsetek.

Dotyczy to zarówno sytuacji potrącenia wierzytelności, jak również konfuzji (por. np. wyrok NSA z dnia 10 marca 2016 r., II FSK 3093/13).

Czy stawka 20% zawsze będzie mieć zastosowanie? Niekoniecznie.

Przepisy o podatku u źródła stosujemy z uwzględnieniem umów o unikaniu podwójnego opodatkowania, zawartych przez Polskę (art. 21 ust. 2 ustawy o CIT). Większość „polskich” umów zakłada, że podatek od odsetek nie może przekroczyć 5 lub 10%. Do zastosowania tej stawki, niezbędne jest jednak posiadanie:

- certyfikatu rezydencji odbiorcy odsetek;

- dowodów, na posiadanie przez odbiorcę odsetek statusu tzw. beneficjenta rzeczywistego odsetek.

Dla uproszczenia tekstu, pomijam tutaj wątek np. mechanizmu pay & refund czy „unijnego” zwolnienia odsetkowego. O tym dowiecie się z wpisu, do którego linkuję w sekcji Inne teksty, które mogą Cię zainteresować.

Wpływ konwersji pożyczki na udziały na limit kosztów finansowania dłużnego (art. 15c ustawy o CIT)

Jak wspomniałem w poprzedniej części tekstu, „spłacone” konwersją pożyczki na udziały, mogą być uznane za koszt uzyskania przychodów. Konsekwentnie jednak, należy do nich stosować art. 15c ustawy o CIT.

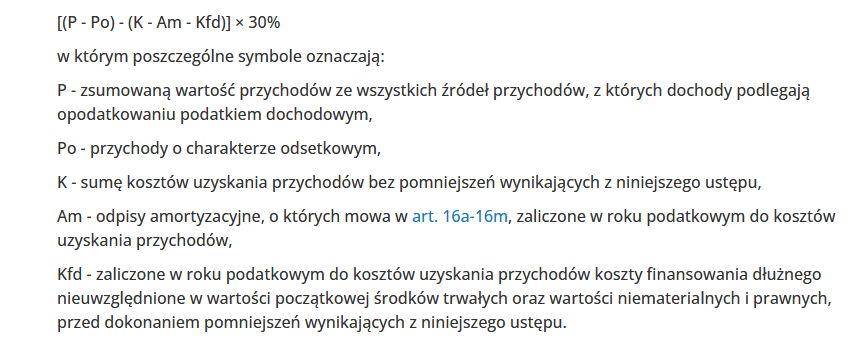

Zgodnie z ww. przepisem, podatnik CIT (spółka) nie może w danym roku podatkowym odliczyć kosztów uzyskania przychodów z tytułu odsetek (i innych kosztów finansowania dłużnego) w kwocie, która przekracza przychody z tytułu odsetek o:

- kwotę 3 000 000 PLN albo

- 30% EBITDA, kalkulowaną w sposób następujący:

Jeżeli przekroczymy ten limit, to wyłączone z kosztów podatkowych odsetki, możemy rozliczyć w ciągu kolejnych 5 lat (art. 15c ust. 18 ustawy o CIT).

Warto dodać, że przepisy o limitowaniu kosztów finansowania dłużnego nie obejmują alternatywnych spółek inwestycyjnych.

Inne teksty, które mogą Cię zainteresować.

Dziękuję za lekturę! Mam nadzieję, że mój tekst był dla Ciebie pomocny. Zapraszam Cię do zapoznania się także z innymi moimi tekstami. Przykładowo:

- Finansowanie dłużne transakcji M&A – podatek u źródła (WHT). W tym tekście dowiesz się więcej na temat obowiązków podatkowych w związku z wypłatą odsetek do zagranicznego podmiotu. Przypominam, że wypłata, to nie tylko kasowy przelew – ale też potrącenie.

- Alternatywna Spółka Inwestycyjna. Korzyści podatkowe w kontekście transakcji share deal. Wspomniałem, że limitowanie kosztów finansowania dłużnego nie dotyczy ASI. W tym tekście dowiesz się więcej na temat korzyści podatkowych, jakie niesie ze sobą prowadzenie ASI w kontekście sprzedaży udziałów.

Co mogę dla Ciebie zrobić?

Konwersja pożyczki na udziały to narzędzie, które może pomóc uporządkować strukturę finansowania i ograniczyć ryzyka płynnościowe. Jednocześnie, jeśli uważnie przeczytał*ś artykuł to wiesz, że generuje ono kwestie podatkowe, które warto zaopiekować.

Doradzam przy projektowaniu i przeprowadzaniu konwersji długu na kapitał, dbając o to, aby przyjęte rozwiązania były nie tylko efektywne ekonomicznie, ale przede wszystkim bezpieczne podatkowo i obronione dokumentacyjnie.

W zależności od sytuacji mogę wesprzeć Cię m.in. w:

- wypracowaniu optymalnego modelu konwersji (aport, potrącenie, inne formy),

- ocenie skutków podatkowych po obu stronach transakcji (wspólnik / spółka),

- identyfikacji i ograniczeniu ryzyk (np. brak rozpoznania kosztów, przychody z tytułu nieodpłatnych świadczeń),

- przygotowaniu kompletnej „ścieżki obrony” na wypadek kontroli,

- analizie transgranicznych aspektów finansowania (w szczególności w zakresie podatku u źródła).

Pracuję w sposób możliwie najbardziej zbliżony do realiów transakcyjnych — nie tylko wskazuję ryzyka, ale przede wszystkim proponuję konkretne, wykonalne rozwiązania, dopasowane do Twojej sytuacji i celów biznesowych.

Zapraszam do kontaktu: damian.klosowicz@podatkiwmia.pl