Udziały (akcje) możesz kupić. Niemniej, możesz je także wymienić w zamian za udziały w innej spółce (wymiana udziałów). Taka operacja ma dwie zasadnicze zalety:

- jest bezgotówkowa oraz

- może być bez podatku.

W tym wpisie dowiesz się czym jest wymiana udziałów, jak przepisy regulują opodatkowanie wymiany udziałów oraz jakie warunki należy spełnić, żeby wymiana udziałów nie była opodatkowana.

Co to jest wymiana udziałów?

Wymiana udziałów, to sytuacja, w której ktoś (A) obejmuje udziały w spółce (B) w zamian za udziały w innej spółce (C). Stąd cała nazwa. Wymieniam udziały jednej spółki, na udziały drugiej.

W wyniku procesu A staje się udziałowcem B. Z kolei B staje się udziałowcem C.

Kiedy warto skorzystać z wymiany udziałów?

Wymiana udziałów to potężne narzędzie.

Przykładowo, jeśli masz udziały w kilku spółkach, to dzięki wymianom udziałów możesz stworzyć strukturę holdingową złożoną ze spółki centralnej otoczonej „wianuszkiem” kontrolowanych spółek. Taka struktura pozwoli na skorzystanie ze zwolnienia z CIT:

- dywidend wypłacanych przez spółki kontrolowane do spółki matki;

- zysków ze sprzedaży przez spółkę matkę udziałów w spółkach kontrolowanych

Więcej na temat preferencji podatkowych zbycia udziałów (akcji) przez struktury holdingowe, napisałem w tekście pt. Opodatkowanie polskich spółek holdingowych.

W drodze wymiany udziałów możemy też przejąć inną spółkę.

Powiedzmy, że Beta sp. z o.o. chce przejąć inną spółkę (Delta S.A.)

W celu przejęcia Delty, Beta sp. z o.o. wydaje swoje udziały na rzecz akcjonariuszy Delty – w zamian za posiadane przez nich akcje w Delta.

Co się wówczas dzieje?

Jeśli Beta „dogadała się” z większością akcjonariuszy Delty, to przejęła nad nią kontrolę. Otrzymała bowiem od akcjonariuszy Delty akcje w tej spółce, zapewniające jej prawo do głosu (oraz do zysku). Dotychczasowi akcjonariusze Delty z kolei, stali się wspólnikami w Beta sp. z o.o.

„Podatkowa” wymiana udziałów

Co warte odnotowania, ustawy podatkowe posiadają własną definicję wymiany udziałów. Zgodnie z nią, wymianą udziałów jest taka transakcja wniesienia udziałów (akcji) w jednej spółce do innej spółki, dzięki której podatnik:

- uzyskał bezwzględną większość głosów albo

- zwiększył swój udział (jeśli w momencie transakcji już miała bezwzględną większość głosów).

Bezwzględna większość głosów, to oczywiście sytuacja, w której posiadamy więcej niż 50% głosów.

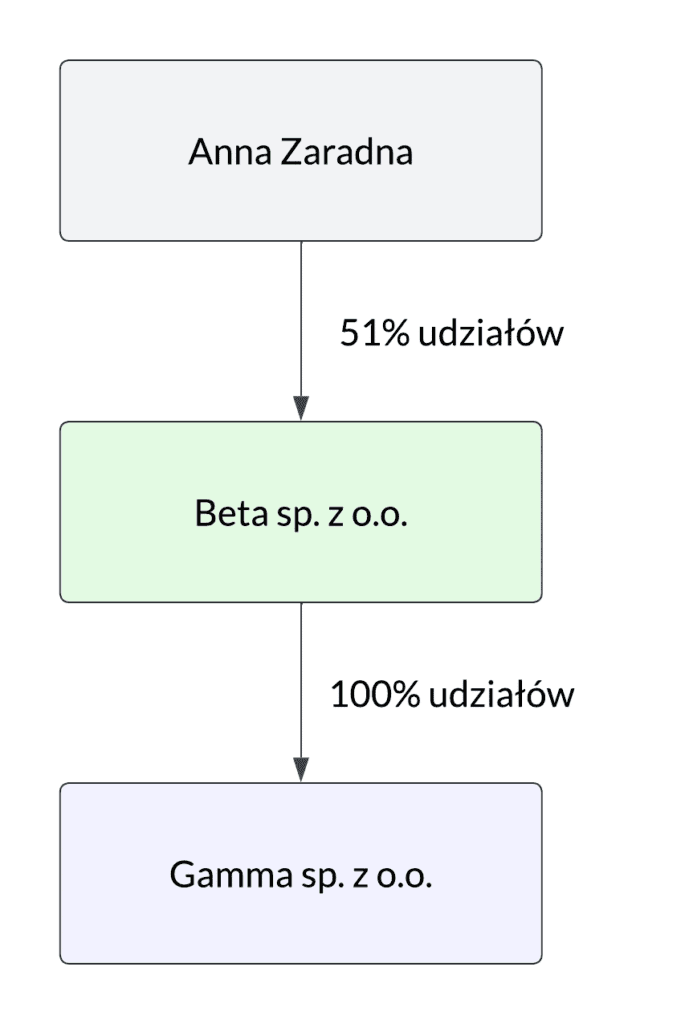

Nawiązując do przykładu z początku artykułu – Anna Zaradna nabyła 51% udziałów w Beta sp. z o.o. w zamian za 100% udziałów w Gamma sp. z o.o. Czyli 49% udziałów w Beta sp. z o.o. posiadają inni wspólnicy.

Jeżeli wszystkie udziały w Beta sp. z o.o. mają taką samą „moc” (tj. na jeden udział przypada jeden głosów), wówczas warunek ten będzie spełniony. Natomiast jeśli udziały posiadane przez pozostałych wspólników byłyby uprzywilejowane co do prawa głosu – wtedy ten warunek nie byłby spełniony. Z tego względu projektując transakcję wymiany udziałów, warto zwrócić uwagę na umowę spółki, której udziały chcemy objąć.

Jeżeli w wyniku transakcji nie dojdzie do osiągnięcia przez podatnika bezwzględnej większości głosów (lub dalszego zwiększenia udziałów), to operacja będzie traktowana jak „zwykły” aport.

Opodatkowanie wymiany udziałów

Jak już zauważyłeś, w operacji wymiany udziałów mamy trzech „aktorów”:

- Spółka, której akcje (udziały) są wnoszone do innej spółki;

- Spółka, która otrzymuje udziały (akcje);

- Osoba, która wnosi akcje (udziały) w „swojej” spółce do innej spółki

Pierwszy aktor, nie będzie nigdy opodatkowany. Dlaczego? Bo jest to aktor całkowicie „pasywny” – jest przedmiotem transakcji. W wyniku wymiany udziałów spółka ta nie otrzymuje nic. Skoro brak jest po jej stronie jakiekolwiek przysporzenia, to brak również przychodu do opodatkowania.

Podatek może natomiast pojawić się przy dwóch pozostałych.

Zgodnie z art. 12 ust. 1 pkt 8bb ustawy o CIT przychodem spółki otrzymującej udziały (akcje)

wartość rynkowa udziałów (akcji) przekazanych przez wspólnika tej spółce nabywającej przy wymianie udziałów w części przekraczającej wartość rynkową wydanych w zamian przez tę spółkę udziałów (akcji) wraz z zapłatą w gotówce, ustalona na dzień wymiany udziałów

Zgodnie z art. 12 ust. 1 pkt 8bc ustawy o CIT lub art. 24 ust. 5 pkt 7b ustawy o PIT, przychodem wspólnika wnoszącego udziały (akcje)

wartość rynkowa udziałów (akcji) przekazanych temu wspólnikowi przez spółkę nabywającą przy wymianie udziałów wraz z zapłatą w gotówce w części przekraczającej wartość rynkową otrzymanych w zamian od wspólnika udziałów (akcji), ustalona na dzień wymiany udziałów

Jak widać, z perspektywy obydwu stron transakcji bardzo ważna jest wartość rynkowa udziałów (akcji) – zarówno tych wnoszonych do spółki, jak również tych, które są wydawane. Jeżeli wartość ta jest równa, wtedy transakcja będzie podatkowo neutralna dla obydwu stron.

Newsletter Podatki w M&A

Uważasz moje treści za interesujące? Jeśli tak, to zachęcam Cię do zasubskrybowania mojego newslettera „Podatki w M&A”. Znajdziesz w nim więcej „bieżączki” związanej z opodatkowaniem transakcji M&A. Przede wszystkim – orzecznictwo oraz zmiany w przepisach. Oprócz tego, raz na jakiś czas podzielę się jakimś ciekawym case study z mojej praktyki zawodowej.

Obiecuję nie spamować

***

Warunki neutralności podatkowej wymiany udziałów

Co jeśli jednak wartości rynkowe udziałów w spółkach (wnoszonych oraz emitowanych) nie są równe?

Jeśli wartość rynkowa udziałów wnoszonych oraz otrzymanych nie jest taka sama, transakcja wymiany udziałów dalej może być neutralna podatkowo. Niemniej, wymaga to spełnienia całego szeregu warunków. Omówię je po kolei.

Warunek 1: Obecność spółek w Załączniku nr 3 do ustawy o PIT (CIT) lub status podatnika w państwie EOG

(art. 12 ust. 11 pkt 1 ustawy o CIT, art. 24 ust. 8b pkt 1 ustawy o PIT)

Zgodnie z przepisami, zarówno spółka, która otrzymuje wkład w postaci udziałów w innej spółce, jak również spółka, której udziały są wnoszone muszą:

- być wymienione w Załączniku nr 3 do ustawy o PIT (CIT) lub

- być podatnikami podatku dochodowego w nie-unijnym państwie należącym do EOG – obecnie są to: Islandia, Norwegia oraz Liechtenstein

W załączniku nr 3 do obydwu ustaw o podatku dochodowym (tj. ustawie o PIT i ustawie o CIT) są wymienione niektóre rodzaje spółek pochodzące z państw unijnych. Przykładowo:

- belgijska BV;

- francuska SARL

- niemieckie GmbH

- szwedzka AB

Co istotne, w tych załącznikach są wymienione polskie spółki z o.o. oraz spółki akcyjne. Nie ma natomiast prostych spółek akcyjnych. W związku z tym wymiana udziałów z P.S.A. jako podmiotem otrzymującym udziały (akcje) lub podmiotem, którego akcje są wnoszone, nie będzie neutralna podatkowo. Tutaj jedyną opcją na nieopodatkowanie wymiany udziałów będzie zrównanie wartości rynkowej udziałów wnoszonych oraz otrzymywanych.

Warunek 2: Wspólnik musi być podatnikiem podatku dochodowego

(art. 12 ust. 11 pkt 2 ustawy o CIT, art. 24 ust. 8b pkt 2 ustawy o CIT)

Ten warunek wyłącza podmioty, które są transparentne podatkowo. Chodzi tu o takie jednostki, które same w sobie nie są podatnikami, a co najwyżej są nimi np. ich wspólnicy. Jeżeli taki podmiot wniesie udziały innej spółki, to wymiana udziałów nie będzie korzystała ze zwolnienia.

W Polsce, transparentne podatkowo są (niektóre) spółki jawne oraz spółki partnerskie.

Warunek 3: Wnoszone udziały nie zostały nabyte w ramach restrukturyzacji

(art. 12 ust. 11 pkt 3 ustawy o CIT, art. 24 ust. 8b pkt 3 ustawy o PIT)

Najbardziej kontrowersyjny wymóg.

Zgodnie z ww. przepisami, jeśli udziały (akcje) które chcemy wnieść do innej spółki, objęliśmy (nabyliśmy) kiedyś dzięki:

- wymianie udziałów;

- połączeniu spółek

- podziałowi spółek

to nie możemy skorzystać ze zwolnienia z CIT (PIT) wymiany udziałów.

Prosty przykład.

Powiedzmy, że Beta sp. z o.o. chce wnieść posiadane udziały Gamma sp. z o.o. do Epsilon S.A., dzięki czemu stanie się akcjonariuszem Epsilona.

Beta posiada udziały w Gamma dzięki wymianie udziałów. Planowana transakcja z Epsilon S.A. byłaby już drugą wymianą tych samych udziałów. Byłaby to sytuacja o której mowa w art. 12 ust. 11 pkt 3 ustawy o CIT (art. 24 ust. 8b pkt 3 ustawy o PIT) która blokuje neutralność podatkową wymiany udziałów.

Dlaczego wymóg ten jest kontrowersyjny? Bo jest sprzeczny z prawem unijnym. Chcesz dowiedzieć się więcej? Zapraszam do wpisu Neutralność podatkowa drugiej i kolejnej restrukturyzacji spółki. Czy polskie przepisy są sprzeczne z prawem unijnym?

Warto dodać, że WSA w Gliwicach postanowieniem z dnia 2 czerwca 2025 r. (I SA/Gl 34/25) zadał pytanie o zgodność omawianych przepisów z art. 8 ust. 2 i ust. 6 dyrektywy mergerowej w zw. z art. 63 ust. 1 TFUE. Sprawę tą prowadzi Trybunał Sprawiedliwości Unii Europejskiej pod sygnaturą C-434/25. Jeśli klikniesz w numer sygnatury, wejdziesz na stronę CURII gdzie są publikowane wszystkie dokumenty w tej sprawie.

Warunek 4: Kontynuacja wyceny podatkowej

(art. 12 ust. 11 pkt 4 ustawy o CIT, art. 24 ust. 8b pkt 4 ustawy o PIT)

Brzmi groźnie. W uproszczeniu, chodzi o wysokość kosztów, jakie można rozpoznać przy sprzedaży udziałów.

Wspólnik, który otrzymał udziały (akcje) nie może móc rozpoznać wyższych kosztów podatkowych przy sprzedaży otrzymanych udziałów (akcji) niż w sytuacji, w której sprzedawałby akcje (udziały) wnoszone do spółki.

W przypadku „polskich” podatników wnoszących udziały (akcje) w ramach wymiany udziałów, ten warunek jest spełniony z uwagi na brzmienie art. 23 ust. 1 pkt 38c ustawy o PIT (art. 16 ust. 1 pkt 8d ustawy o CIT). Zgodnie z nimi, kosztem podatkowym przy sprzedaży udziałów otrzymanych w ramach wymiany udziałów, są wydatki na nabycie „wymienionych” udziałów.

Ten warunek trzeba natomiast głębiej analizować w przypadku wspólników zagranicznych z perspektywy ich prawa lokalnego.

Warunek 5: Uzasadnienie ekonomiczne transakcji

(art. 12 ust. 13-14 ustawy o CIT, art. 24 ust. 19-20 ustawy o PIT)

Na to wszystko nakłada się jeszcze pewien meta-warunek. Nawet jeśli pięć omawianych wcześniej warunków neutralności podatkowej wymiany udziałów jest spełnionych, to transakcja musi mieć jeszcze uzasadnienie ekonomiczne.

Jeśli nie – wracamy do punktu wyjścia.

Ściślej, głównym celem (jednym z głównych celów) wymiany udziałów, nie może być unikanie opodatkowania lub uchylanie się od opodatkowania.

Gdyby naszą wymianę udziałów skontrolował urząd skarbowy i nie wykażemy uzasadnienia ekonomicznego, to przyjmuje się prawną fikcję, że celem operacji było unikanie opodatkowania.

Warto to podkreślić: to na nas (podatnikach) ciąży obowiązek wykazania, że wymiana udziałów miała uzasadnienie ekonomiczne / nie miała na celu unikania opodatkowania. Z tego względu wskazane jest przeprowadzenie i udokumentowanie analiz gospodarczych / biznesowych, które potwierdzą, że transakcja przyniesie wymierne korzyści biznesowe.

Opodatkowanie wymiany udziałów (akcji) – często zadawane pytania

Najczęściej zadawane pytania i odpowiedzi na nie 🙂

Czy wymiana udziałów ze spółką z o.o. w organizacji też może być neutralna podatkowo?

Był to przedmiot wieloletniego sporu podatników z organami podatkowymi. Na szczęście, został on zakończony (na korzyść podatników). Minister Finansów wydał 25 września 2024 r. interpretację ogólną w sprawie wymiany udziałów ze spółką kapitałową w organizacji (DD5.8203.2.2024). Interpretacja ta potwierdziła brak opodatkowania wymiany udziałów ze spółką kapitałową w organizacji.

Czy muszę w jednej transakcji nabyć min. 51% głosów?

Nie. Możemy to zrobić kilkoma transakcjami (przykładowo, trzy wymiany udziałów – po każdej zyskujemy po 20% głosów w spółce), ale mamy na to pewne okienko czasowe. Dla celów zachowania neutralności podatkowej tych wymian, muszą one być przeprowadzone w ciągu 6 miesięcy.

Czy udziały (akcje) dające min. 51% głosów muszą zostać nabyte od jednego wspólnika?

Z perspektywy spółki, nie jest to konieczne – tutaj wystarczające jest nabycie min. 51% głosów również od grupy wspólników, którzy łącznie posiadają wymaganą liczbę głosów.

Większy problem natomiast mają wspólnicy, będący osobami fizycznymi. Tutaj organy podatkowe przyjmują, że choć transakcja może odbywać się „grupowo” to skutki w PIT należy badać odrębnie w stosunku do każdego ze wspólników. W efekcie, w ocenie organów, transakcja wymiany udziałów będzie neutralna tylko dla tego wspólnika, który wniósł udziały dające min. 51% głosów. Pozostali – muszą rozpoznać przychód podlegający opodatkowaniu.

Są jednak pierwsze orzeczenia sądów podatkowych, które prezentują podejście korzystne dla podatników. Przykładowo – WSA w Warszawie z dnia 16.03.2023 r. (III SA/Wa 2744/22) odwołujący się do niezgodności stosownych przepisów ustawy o PIT z prawem unijnym.

Co mogę dla Ciebie zrobić?

Jako radca prawny doradzający w kwestiach opodatkowania transakcji spółkowych, mogę w kontekście wymiany udziałów:

- przeanalizować planowaną transakcję pod kątem jej skutków podatkowych;

- zabezpieczyć transakcję wnioskiem o wydanie interpretacji indywidualnej i / lub opinii zabezpieczającej;

- obliczyć ew. podatek należny w związku z transakcją

Są to przykładowe usługi, które mogę dla Ciebie wykonać. Aby dowiedzieć się więcej, zapraszam do kontaktu na adres: damian.klosowicz@podatkiwmia.pl

Damian Kłosowicz

radca prawny

Zdjęcie: Joshua Mayo

***

PCC od sprzedaży udziałów w pytaniach i odpowiedziach

Przeglądam statystyki dotyczące słów kluczowych, których wpisanie w Google powoduje, że ludzie widzą mojego bloga. Często pojawia się tam hasło PCC od sprzedaży udziałów. Co prawda, temat podatku od czynności cywilnoprawnych omówiłem już częściowo w innym wpisie (LINK), ale są w nim jedynie podstawowe informacje.

W tym wpisie będziemy eksplorować ten wątek znacznie głębiej.

Zróbmy to dla odmiany w formacie Q&A [Czytaj dalej…]