Większość transakcji M&A jest finansowana długiem. Z tego względu, kluczowe jest rozpoznanie skutków podatkowych związanych z udzielaniem (otrzymywaniem) pożyczek akwizycyjnych.

W tym tekście odpowiadam między innymi na pytania:

- kiedy pożyczka podlega PCC, a kiedy VAT?

- dlaczego nie zawsze objęcie pożyczki VAT jest opłacalne?

- kiedy odsetki mogą być kosztem podatkowym (i gdzie je rozliczamy)?

- dlaczego pożyczka bez % to zły pomysł podatkowo?

Zapraszam do lektury!

Newsletter Podatki w M&A

Zanim przejdziesz do lektury artykułu, zapraszam Cię do subskrypcji mojego newslettera Podatki w M&A. Jest to prawdopodobnie jedyny na rynku newsletter poświęcony opodatkowaniu transakcji spółkowych.

Co znajdziesz w środku?

- Aktualne informacje o zmianach w przepisach podatkowych dotyczących transakcji M&A;

- Najnowsze orzeczenia sądów administracyjnych;

- Projekty legislacyjne, które mogą wpłynąć na struktury transakcyjne;

- Praktyczne przykłady z doradztwa podatkowego.

Newsletter ukazuje się co dwa tygodnie, w poniedziałki. Jeśli interesujesz się podatkami w kontekście transakcji spółkowych – zapraszam do subskrypcji. Coraz większe grono obserwujących potwierdza, że chyba warto 🙂

Neutralność podatkowa otrzymania (udzielenia) pożyczki

Na start – najważniejsza informacja. Otrzymanie pożyczki nie jest naszym przychodem, a symetrycznie spłata pożyczki nie jest naszym kosztem. Podatkowo w przypadku pożyczek (kredytów) dzieje się najwięcej na poziomie odsetek. I to na nich skupimy się w tym tekście.

Pożyczki a podatki transakcyjne (VAT, PCC)

Kiedy pożyczka podlega PCC, a kiedy VAT?

Poniżej znajdziesz krótkie podsumowanie, które pomoże Ci odpowiedzieć na pytanie, czy udzielona przez Ciebie pożyczka podlega VAT czy PCC.

![]()

Zasadniczo więc wszystko sprowadza się do odpowiedzi na pytanie – czy pożyczka jest udzielana w ramach działalności gospodarczej, czy jest to transakcja okazjonalna.

Opodatkowanie pożyczek PCC

Jeżeli pożyczka podlega PCC, to obowiązek jego zapłaty spoczywa na pożyczkobiorcy, który powinien zapłacić 0,5% wartości kapitału jako podatek (art. 4 pkt 7, art. 6 ust. 1 pkt 7, art. 7 ust. 1 pkt 4 ustawy o PCC).

Są jednak dwa istotne wyjątki od tej reguły.

Po pierwsze, są to pożyczki (kredyty) od banku, czy innego przedsiębiorcy, dla którego usługi finansowe są przedmiotem działalności gospodarczej. Wtedy pożyczka podlega VAT – niezależnie od tego, czy przedsiębiorca zrezygnuje (czy nie) ze zwolnienia z VAT (art. 2 ust. 1 pkt 4 lit. a-b ustawy o PCC).

Po drugie, są to pożyczki od wspólników, otrzymane przez spółkę kapitałową. Co istotne, dla potrzeb PCC, spółką kapitałową są nie tylko spółka z o.o., akcyjna oraz prosta spółka akcyjna, ale także spółka komandytowo-akcyjna. Nie wynika to co prawda bezpośrednio z przepisów ustawy o PCC, ale z wyroków TSUE (por. wyrok C-357/13, Drukarnia Multipress v. Minister Finansów).

Opodatkowanie pożyczek VAT

Alternatywnie, pożyczki (kredyty) mogą być opodatkowane VAT. Dzieje się tak wtedy, gdy pożyczki (ich udzielanie) jest przedmiotem naszej działalności gospodarczej.

Oczywistym przykładem, jest tutaj rzecz jasna bank, czy instytucja pożyczkowa. Natomiast nie dotyczy to tylko nich – pożyczki mogą być udzielane w ramach działalności gospodarczej zasadniczo zawsze tam, gdzie jest to robione regularnie.

W takim przypadku, pożyczki są – co do zasady – zwolnione z VAT (art. 43 ust. 1 pkt 38 ustawy o VAT). Nasz pożyczkodawca może natomiast pod pewnymi warunkami zrezygnować z tego zwolnienia (art. 43 ust. 22 ustawy o VAT).

W zależności od opcji, nasz pożyczkodawca będzie nam wystawiać faktury ze stawką ZW albo ze stawką 23%. Nie pozostaje to bez wpływu, na Twoje rozliczenia VAT, jako pożyczkobiorcy (o czym w dalszej części tekstu).

Kiedy pożyczki są udzielane w ramach działalności gospodarczej?

Odpowiedź na to pytanie nie jest w praktyce oczywista.

Punktem wyjścia jest art. 15 ust. 2 ustawy o VAT, zgodnie z którym: (…) Działalność gospodarcza obejmuje w szczególności czynności polegające na wykorzystywaniu towarów lub wartości niematerialnych i prawnych w sposób ciągły dla celów zarobkowych.

W świetle ww. przepisu, teoretycznie udzielenie pożyczki to nic innego, jak wykorzystanie towaru (pieniądza) w sposób ciągły dla celów zarobkowych.

Z tego samego założenia wychodzi Dyrektor KIS, który w interpretacjach zasadniczo zgadza się z podatnikami, że de facto każda pożyczka udzielana przez przedsiębiorcę (os. fizyczną, spółkę) jest udzielana w ramach VAT-owskiej działalności gospodarczej.

Pogląd ten został wyrażony m.in. w interpretacjach indywidualnych z dnia:

- 11.04.2025 r., 0111-KDIB3-1.4012.159.2025.3.KW

- 21.03.2025 r., 0114-KDIP4-3.4012.25.2025.2.APR

- 28.02.2025 r., 0111-KDIB3-1.4012.752.2024.4.KW

Niestety, poglądy te nie przekładają się na stanowisko organów podatkowych / orzecznictwo sądów, gdy mówimy o sporach dot. podatku PCC do dopłaty albo odmawiających zwrotu nadpłaconego PCC.

W takich postępowaniach – zdaniem sądów i organów – działalność pożyczkową trzeba odpowiednio „zamanifestować” zewnętrznie. Tak przykładowo:

- wyroki NSA z dnia 6.10.2022 r. (III FSK 1137/21 oraz 1136/21)

- wyrok NSA z dnia 24.06.2021 r., III FSK 26/21

- wyrok WSA w Gliwicach z dnia 28.07.2020 r., I SA/Gl 203/20, prawomocny

- wyrok NSA z dnia 14.08.2019 r., II FSK 2964/17

Poniżej kilka przykładów na to, w jaki sposób – zdaniem organów i sądów – powinno się uzewnętrznić swoją działalność pożyczkową, żeby można było ją uznać za działalność gospodarczą w rozumieniu ustawy o VAT.

![]()

Czy objęcie pożyczek VAT zawsze jest opłacalne?

Często podatnicy decydują się na objęcie pożyczek VAT po to, żeby nie płacić PCC. Z technicznego punktu widzenia, jak już wiesz z wcześniejszej części wpisu, w takiej sytuacji:

- pożyczka podlega VAT, więc nie podlega PCC

- pożyczka podlega VAT, więc jest z tego podatku zwolniona (chyba że pożyczkodawca zrezygnuje ze zwolnienia)

Efektywnie, wyłącza nam to opodatkowanie transakcji. Natomiast czy zawsze jest to dobry pomysł?

Moim zdaniem, niekoniecznie.

Ograniczenie prawa do odliczenia po stronie pożyczkodawcy

Po stronie pożyczkodawcy, może – w pewnych konfiguracjach – takie świadczenie usług zwolnionych obniżyć VAT do odliczenia od kosztów „ogólnych”. Dotyczy to tych przedsiębiorców, którzy normalnie prowadzą sprzedaż opodatkowaną VAT.

Wynika to z tego, że prawo do odliczenia VAT obejmuje wyłącznie działalność opodatkowaną. W przypadku kosztów „ogólnych” działalności (czyli takich, związanych z „całokształtem” prowadzenia firmy), te siłą rzeczy byłyby związane zarówno z działalnością zwolnioną (pożyczki) jak również działalnością opodatkowaną (cała reszta).

Takie koszty są odliczane według proporcji: obrót opodatkowany (dający prawo do odliczenia) / cały obrót.

Jeżeli ta proporcja wynosi ponad 98% (oraz kwota VAT która miałaby nie być odliczona, jest mniejsza niż 10 000 złotych) – wtedy sprzedaż zwolniona nie ma wpływu na odliczenie. Ustawa pozwala tutaj na przyjęcie, że proporcja wynosi 100% (i cały VAT podlega odliczeniu).

Gorzej, gdy proporcja ta nie przekroczy 98% (albo kwota VAT niepodlegająca odliczeniu wyniesie co najmniej 10 000 złotych). Wówczas może się okazać, że udzielanie pożyczek zwolnionych z VAT „utnie” nam trochę prawa do odliczenia od kosztów wspólnych. W efekcie VAT naliczony od tych kosztów, stanie się naszym ciężarem ekonomicznym.

Ważny wyjątek: No, chyba że uda Ci się wykazać, że pożyczki mają charakter transakcji pomocniczych. Wtedy ich świadczenie w ogóle nie wpływa na kwotę VAT do odliczenia (art. 90 ust. 6 ustawy o VAT).

Ryzykowne odliczenie po stronie pożyczkobiorcy

Z drugiej strony, jeżeli pożyczkodawca zrezygnuje ze zwolnienia i opodatkuje usługę udzielenia pożyczki VAT, problem może pojawić się po stronie pożyczkobiorcy.

Dla potrzeb odliczenia tego VAT, będzie on musiał wykazać, że VAT naliczony od kosztu finansowania ma związek z jego działalnością opodatkowaną.

Przy finansowaniu nabycia udziałów ten związek nie zawsze jest oczywisty – samo nabycie udziałów może być traktowane jako czynność inwestycyjna, a nie jako działalność opodatkowana VAT. Inaczej będzie w sytuacji, gdy nabycie udziałów służy działalności opodatkowanej, np. świadczeniu usług zarządzania na rzecz spółki zależnej albo późniejszej integracji działalności operacyjnej.

Skutki podatkowe zapłaty (otrzymania) odsetek

Pożyczki (kredyt) nie generują skutków podatkowych. Ale odsetki już tak. Konkretnie – ich otrzymanie albo zapłata.

W ich przypadku, mamy do czynienia z nietypową sytuacją. Większość przychodów i kosztów w podatkach dochodowych, rozpoznajemy metodą memoriałową – czyli w momencie w którym ma miejsce zdarzenie, z którym ustawa wiąże powstanie przychodu (kosztu). Nie ma znaczenia, kiedy otrzymamy fizycznie pieniądze (albo kiedy je fizycznie wydamy).

W przypadku odsetek, sytuacja jest odmienna – są naszym kosztem (przychodem) dopiero w momencie faktycznego transferu pieniężnego.

Wynika to z art. 12 ust. 4 pkt 2 ustawy o CIT (dla przychodów) oraz symetrycznie art. 16 ust. 1 pkt 11 ustawy o CIT (dla kosztów).

Dla PIT (ściślej, dla tych podatników PIT, którzy rozliczają pożyczki w źródle działalność gospodarcza) są to art. 14 ust. 3 pkt 2 i art. 23 ust. 1 pkt 32 ustawy o PIT.

Czy odsetki od pożyczki są wydatkiem na nabycie udziałów?

Jak wiecie (m.in. z wpisu, do którego linkuję TUTAJ), podatek od sprzedaży udziałów, obliczamy od podstawy opodatkowania, którą jest zysk ze sprzedaży.

Zysk ten, jest natomiast różnicą między ceną sprzedaży oraz wydatkami na nabycie udziałów. Te drugie, to wszystkie koszty bezpośrednio związane z transakcją, dzięki której nabyliśmy sprzedawane udziały. Przykładowo:

- cena nabycia udziałów;

- opłaty notarialne;

- prowizja biura maklerskiego

- podatek od czynności cywilnoprawnych

Co z odsetkami od pożyczki akwizycyjnej?

Co do zasady, traktuje się (i traktowało) je jako koszty, które nie są wydatkiem na nabycie udziałów. Logika stała za tym następująca – zapłata odsetek nie warunkuje nabycia udziałów, a jedynie jest wynagrodzeniem dla strony, która dała nam pieniądze na zakup udziałów.

Alokacja kosztów odsetkowych do źródeł przychodów w CIT

Problem z odsetkami jest (był?) w innym miejscu – przynajmniej w odniesieniu do podatników CIT. Mianowicie, do którego koszyka alokować koszty odsetkowe – do zysków kapitałowych czy innych źródeł.

To istotne, bo jeśli koszt trafi do „zysków kapitałowych”, a spółka nie osiąga dochodów z tego źródła (albo są one symboliczne), koszt może być podatkowo mało użyteczny. Jeżeli jednak można go przypisać do „innych źródeł”, to może obniżyć dochód z bieżącej działalności. Czyli ze sprzedaży usług lub towarów.

Przez długi czas, stanowisko organów podatkowych było w tym zakresie nieprzejednane – koszty lądują do koszyka „zyski kapitałowe”.

O ile wyroki były dla podatników korzystne już jakiś czas temu, to na poziomie administracji podatkowej wszystko zmieniło się na przełomie 2025 / 2026 r. w szczególności od zmiany przez Szefa KAS jednej z interpretacji indywidualnych z 2021 r. (DOP12.8221.27.2025).

Opowiedział się on za możliwością rozliczania kosztów pośrednich związanych z transakcją nabycia udziałów, także w „innych źródłach”, o ile nabycie udziałów miało inny cel, niż wyłącznie osiągnięcie zysków kapitałowych (np. dywidendy, czy zysku ze sprzedaży udziałów w przyszłości).

Takimi celami mogą być:

- wejście na nowy rynek;

- poszerzenie oferty;

- pozyskanie nowych klientów;

- synergia operacyjna w grupie kapitałowej.

Jeżeli z okoliczności wynika, że nabycie udziałów służyło przede wszystkim działalności operacyjnej podatnika, odsetki mogą być kwalifikowane do kosztów uzyskania przychodów z innych źródeł. Jeżeli natomiast dany koszt pośredni dotyczy zarówno zysków kapitałowych, jak i innych źródeł, a nie da się go obiektywnie przypisać do jednego koszyka, możliwe może być zastosowanie klucza przychodowego z art. 15 ust. 2 i 2b ustawy o CIT.

Przykład zastosowania klucza przychodowego: Alfa sp. z o.o. w 2026 r. poniosła 120 000 złotych tytułem odsetek od pożyczki na nabycie udziałów w Beta sp. z o.o. Jej struktura przychodów to 90% przychodów z innych źródeł oraz 10% przychodów z zysków kapitałowych. Spółka zaliczy 108 000 złotych do kosztów uzyskania przychodów z innych źródeł oraz 12 000 do kosztów uzyskania przychodów z zysków kapitałowych.

Ograniczenie możliwości rozliczenia kosztów podatkowych odsetek

Poniżej znajdziesz informacje o trzech, najistotniejszych przepisach, które w niektórych przypadkach wyłączają prawo do zaliczenia do kosztów podatkowych odsetek (i innych kosztów finansowania dłużnego) w związku z długami akwizycyjnymi.

Mechanizm debt push-down

Pierwszym przepis limitujący koszty finansowania dłużnego, które możemy zaliczyć do kosztów podatkowych, to art. 16 ust. 1 pkt 13e ustawy o CIT.

1. Nie uważa się za koszty uzyskania przychodów: 13e) kosztów finansowania dłużnego w rozumieniu art. 15c ust. 12 uzyskanego w celu nabycia udziałów (akcji) spółki – w części, w jakiej pomniejszałyby one podstawę opodatkowania, w której uwzględniane są przychody związane z kontynuacją działalności gospodarczej tej spółki, w szczególności w związku z połączeniem, wniesieniem wkładu niepieniężnego, przekształceniem formy prawnej lub utworzeniem podatkowej grupy kapitałowej;

Przepis ten nie należy do najbardziej czytelnych, niemniej – dotyczy popularnego onegdaj mechanizmu. Schemat tej transakcji polegał najczęściej na:

- powołaniu spółki celowej;

- otrzymaniu finansowania na nabycie udziałów w innej spółce;

- przejęciu nabytej spółki

W efekcie, nabyta spółka przejmowała dług, a odsetki od pożyczki (kredytu) stawały się odsetkami (pożyczkami) od nabycia „samej siebie”. Efektywnie, w stanie prawnym przed wejściem w życie tego przepisu, odsetki te obniżały jej dochód.

Teraz te odsetki, są wyłączone z kosztów podatkowych.

Wyłączenie z kosztów podatkowych niektórych odsetek na rzecz podmiotów powiązanych

Drugim przepisem limitującym prawo do zaliczenia do kosztów podatkowych odsetek (i innych kosztów finansowania dłużnego) od długów akwizycyjnych jest art. 16 ust. 1 pkt 13f ustawy o CIT.

Wyłącza on prawo do zaliczenia odsetek kosztów finansowania dłużnego na różne transakcje kapitałowe (m.in. nabycie spółki, wniesienie dopłat, podwyższenie kapitału zakładowego) jeżeli pożyczki udzielił podmiot powiązany.

Od tej reguły są dwa wyjątki:

- udzielającym finansowania jest bank lub SKOK z siedzibą w Unii Europejskiej (w tym Polsce) lub kraju należącym do EOG albo

- pożyczka idzie na nabycie udziałów w podmiocie niepowiązanym

Alfa sp. z o.o. otrzymała od spółki matki (Gamma S.A.) 1 000 000 PLN pożyczki na nabycie udziałów w Beta sp. z o.o. W spółce tej, 50% udziałów ma główny udziałowiec Gammy (Delta AS). Odsetki od tej pożyczki nie będą kosztem podatkowym Alfy.

Limitowanie kosztów finansowania dłużnego

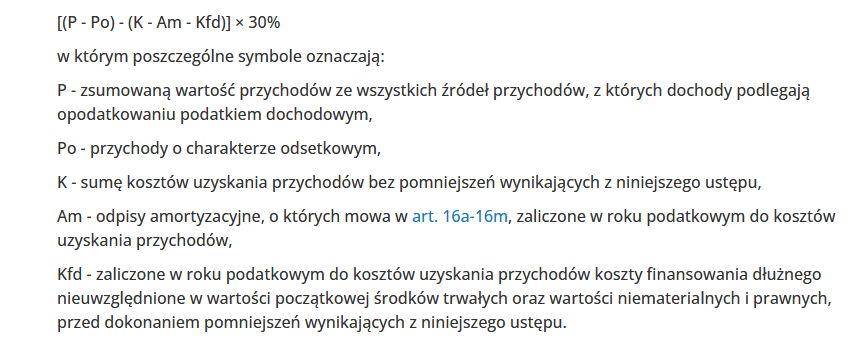

Jak wspomniałem w poprzedniej części tekstu, spłacone odsetki, mogą być uznane za koszt uzyskania przychodów spółki. Konsekwentnie jednak, należy do nich stosować art. 15c ustawy o CIT.

Zgodnie z ww. przepisem, podatnik CIT (spółka) nie może w danym roku podatkowym odliczyć kosztów uzyskania przychodów z tytułu odsetek (i innych kosztów finansowania dłużnego) w kwocie, która przekracza przychody z tytułu odsetek o:

- kwotę 3 000 000 PLN albo

- 30% EBITDA, kalkulowaną w sposób następujący:

Jeżeli przekroczymy ten limit, to wyłączone z kosztów podatkowych odsetki, możemy rozliczyć w ciągu kolejnych 5 lat (art. 15c ust. 18 ustawy o CIT).

Co istotne, regulacje te nie obejmują wyłącznie odsetek sensu stricto, ale wszystkich kosztów związanych z finansowaniem dłużnym naszej spółki. Definicję kosztów finansowania dłużnego znajdziemy w art. 15c ust. 12 ustawy o CIT:

Przez koszty finansowania dłużnego rozumie się wszelkiego rodzaju koszty związane z uzyskaniem od innych podmiotów, w tym od podmiotów niepowiązanych, środków finansowych i z korzystaniem z tych środków, w szczególności odsetki, w tym skapitalizowane lub ujęte w wartości początkowej środka trwałego lub wartości niematerialnej i prawnej, opłaty, prowizje, premie, część odsetkową raty leasingowej, kary i opłaty za opóźnienie w zapłacie zobowiązań oraz koszty zabezpieczenia zobowiązań, w tym koszty pochodnych instrumentów finansowych, niezależnie na rzecz kogo zostały one poniesione.

Przykładem nietypowego kosztu finansowania dłużnego, objętego tą regulacją są ujemne różnice kursowe, jakie mogą powstać na spłacie pożyczki zaciągniętej w walucie obcej (por. wyrok NSA z dnia 23 listopada 2022 r., II FSK 652/20)

„Rolowanie” długu jako odpowiedź na ograniczenia wynikające z art. 16 ust. 1 pkt 15e-15f ustawy o CIT?

Odpowiedzią rynku na problemy wymienione w sekcjach Mechanizm debt push-down oraz Wyłączenie z kosztów podatkowych niektórych odsetek na rzecz podmiotów powiązanych, było „rolowanie” tych długów. Innymi słowy, pożyczkobiorca zaciągał nowy dług, spłacał nim stary (objęty ww. ograniczeniami), a następnie spłacał już nowy dług. Te odsetki – już są zaliczane do kosztów podatkowych bez ograniczeń.

Orzeczenia, które to potwierdzają, zapadają dość regularnie. Przykładowo – WSA w Warszawie z dnia 6 maja 2026 r., III SA/Wa 2442/25.

To jednak może się niedługo zmienić. Zgodnie z projektem zmian w ustawie o CIT oraz ustawie o PIT (UD116), odsetki od takich kredytów będą wyłączone z kosztów uzyskania przychodów.

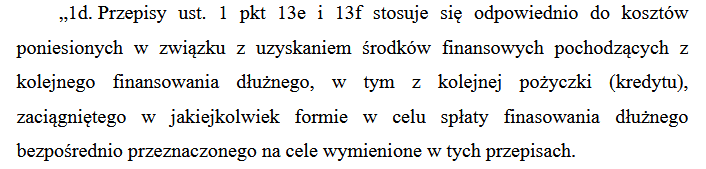

Wynika to z projektowanych art. 16 ust. 1d-1e ustawy o CIT (str. 16-17 Projektu). Pierwszy z omawianych przepisów, ma wyłączyć z kosztów odsetki w sytuacji, w której zaciągnięto dług wyłącznie na spłatę „zakazanych” kredytów…

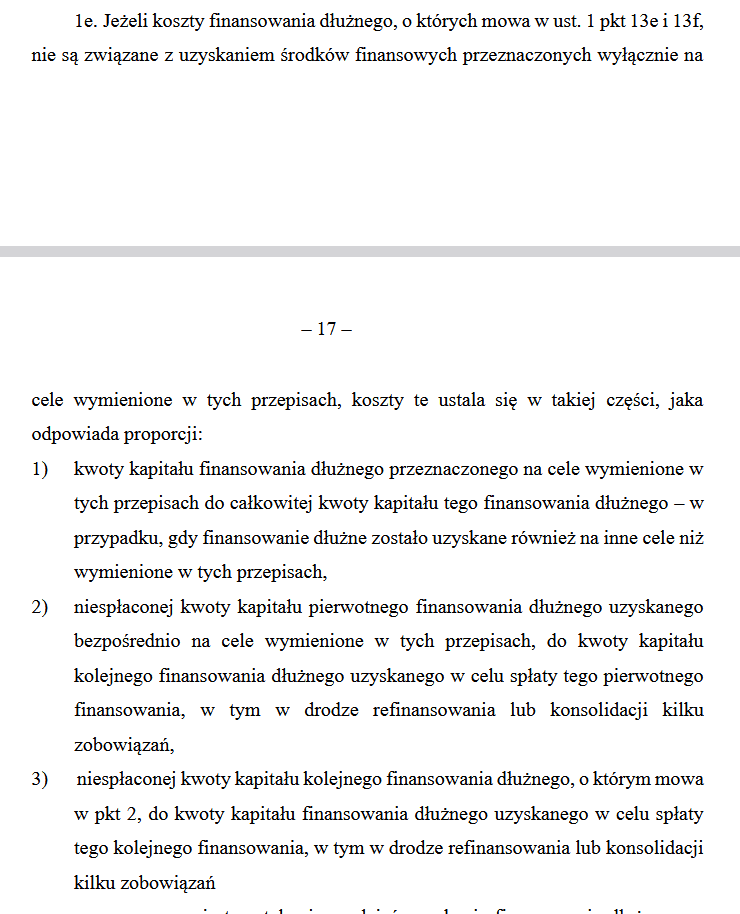

…a drugi, reguluje sytuację, w której finansowanie jest zaciągnięte zarówno na spłatę „zakazanych” kredytów, jak również na inne cele:

Na dzień pisania tego tekstu, projektowana nowelizacja jeszcze nie trafiła do obrad Sejmu. Jest ona w fazie konsultacji publicznych, a Ministerstwo Finansów powoli zaczyna odnosić się do uwag interesariuszy – póki co, ze strony państwowej.

O dalszych losach tego projektu, dowiesz się z newslettera Podatki w M&A, do którego subskrypcji zapraszam.

Pożyczki wypłacone w inny sposób, niż przez faktyczną wypłatę środków.

Czasem pożyczka nie jest wypłacana fizycznie na rachunek bankowy pożyczkobiorcy. Przykładowo, popularnym schematem jest bezpośrednia spłata długów pożyczkobiorcy przez pożyczkodawcę, kwotą pożyczki. Ten motyw obrazuje poniższy graf:

![]()

Czy zmienia to coś w kontekście opodatkowania samej pożyczki? Nie – w dalszym ciągu pożyczka będzie podatkowo neutralna (skutki podatkowe ma tylko zapłata / otrzymanie odsetek). Natomiast może rodzić to problemy w kontekście ewentualnej konwersji pożyczki na udziały Pożyczkobiorcy. Co może być kuszącą opcją, na przykład w razie problemów z płynnością gotówkową pożyczkobiorcy.

Przepisy wprost zapewniają neutralność podatkową konwersji na udziały pożyczki (w części kapitału), gdy pożyczka będzie fizycznie przelana na konto pożyczkobiorcy. W innym przypadku… nie jest to już tak oczywiste. Więcej na ten temat w osobnym wpisie, do którego linkuję w sekcji Inne teksty, które warto przeczytać.

Odsetki na rzecz zagranicznego podmiotu.

Z odsetkami na rzecz zagranicznego podmiotu wiąże się problem podatku u źródła. Ten temat, jest przedmiotem osobnego wpisu (znajdziesz go w sekcji Inne teksty, które warto przeczytać). Tutaj tylko zwrócę uwagę na podstawowe kwestie:

- Ponieważ odsetki podlegają podatkowi u źródła, to Ty – jako pożyczkobiorca – musisz pobrać i wpłacić podatek za swojego zagranicznego partnera (stawka bazowa – 20%) od otrzymanych przez niego odsetek;

- Otrzymanie odsetek, to też spłata ich w innej formie (np. w drodze potrącenia czy konwersji długu na udziały).

- Jeśli umowa o unikaniu podwójnego opodatkowania na to zezwala, możesz zastosować stawkę preferencyjną (zazwyczaj 5 albo 10%) albo (rzadki przypadek) w ogóle nie odprowadzić podatku. Musisz mieć jednak ważny certyfikat rezydencji odbiorcy odsetek oraz dowody na jego status beneficjenta rzeczywistego.

- Beneficjent rzeczywisty, to (w uproszczeniu) podmiot (osoba fizyczna, inna spółka etc.) która ma faktyczną korzyść ekonomiczną z otrzymanych środków, nie przekazuje ich dalej oraz prowadzi faktyczną działalność gospodarczą

- W przypadku odsetek od podmiotu powiązanego (unijnego), czasem znajdzie zastosowanie zwolnienie odsetkowe w oparciu o przepisy implementujące Dyrektywę IR

- Jeśli wypłacimy ponad 2 000 000 PLN odsetek w ciągu roku do podmiotu powiązanego w ciągu roku, płatności ponad tę kwotę są objęte mechanizmem pay & refund

Czy mogę udzielić (otrzymać) pożyczkę bez oprocentowania?

Odpowiedź krótka – tak. Z prawnego punktu widzenia, nie ma przeszkód ku temu, żeby pożyczka była bez oprocentowania.

Odpowiedź dłuższa jest natomiast taka, że na taką pożyczkę masz szansę tylko od podmiotu powiązanego (np. od spółki-matki czy wspólnika), a nieoprocentowana pożyczka od podmiotu powiązanego = ryzyko podatkowe.

Wszystko dlatego, że transakcje między podmiotami powiązanymi, są objęte przepisami o cenach transferowych. Te z kolei wymagają, aby transakcje między podmiotami powiązanymi miały charakter rynkowy (arm’s length principle). W przypadku pożyczek, istotną częścią tych warunków jest właśnie oprocentowanie, które musi uwzględniać:

- ryzyko braku spłaty pożyczki;

- pożyczoną kwotę;

- termin udzielenia pożyczki (itd.).

Czasem, nierynkowe może być samo udzielenie pożyczki – choć to relatywnie bardzo rzadkie sytuacje. Natomiast zdarza się, że za nierynkowe zostaną uznane warunki inne niż odsetki – np. czas trwania czy brak zabezpieczeń.

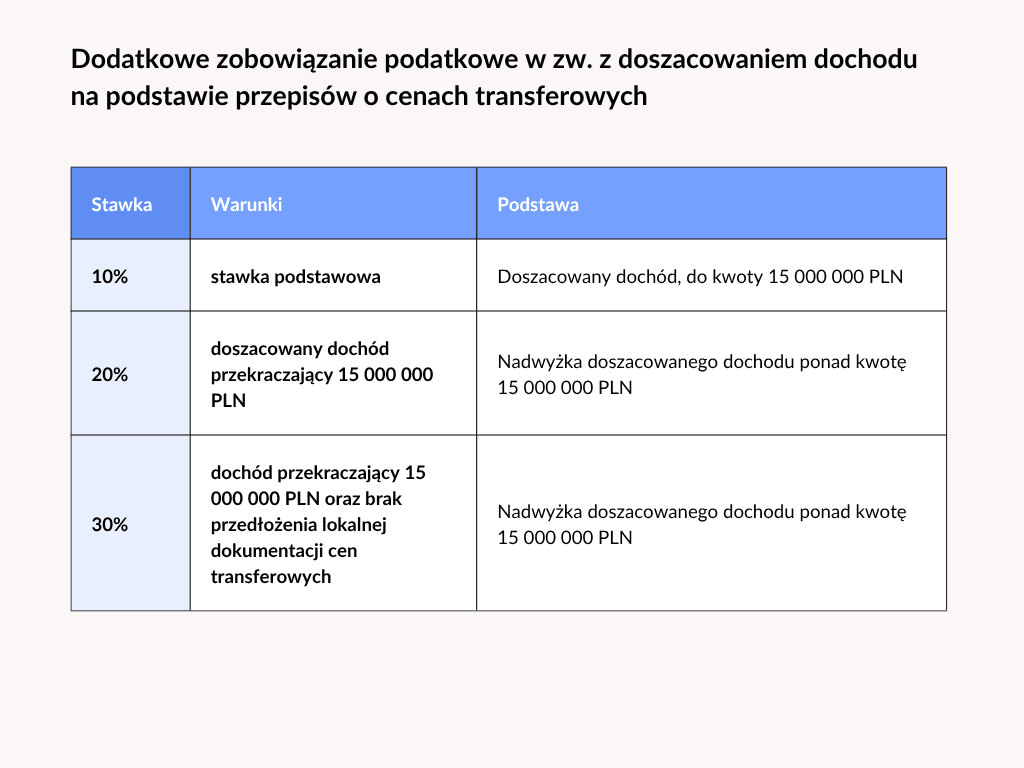

Co się dzieje, jeśli pożyczka jest na nierynkowych odsetkach? Obie strony transakcji ryzykują domiar podatku:

- pożyczkobiorca – ryzyko doszacowania przychodu z tytułu nieodpłatnego świadczenia (w wysokości rynkowych odsetek, należnych od otrzymanej pożyczki);

- pożyczkodawca – ryzyko doszacowania przychodu z tytułu odsetek, które powinien był otrzymać.

Ale to nie wszystko. Bo wraz z domiarem podatku, dodatkowo zapłacimy odsetki za opóźnienie oraz dodatkowe zobowiązanie podatkowe. Wynosi ono od 10% do 30% doszacowanego dochodu (w zależności od okoliczności). Warunki zastosowania poszczególnych stawek znajdziesz poniżej:

Inne teksty, które warto przeczytać

Dziękuję za lekturę! Mam nadzieję, ze ten tekst dostarczył Ci dużo przydatnej wiedzy. Inne teksty, które mogą Cię zainteresować, to moim zdaniem:

- Konwersja pożyczki na udziały w praktyce podatkowej. Kilka słów o skutkach podatkowych popularnej transakcji zamiany pożyczki na udziały.

- Finansowanie dłużne transakcji M&A – podatek u źródła (WHT). Więcej na temat podatkowych skutków wypłacania odsetek za granicą.

- VAT od sprzedaży udziałów – kiedy w ogóle się pojawia i co zmienia w transakcji? W tym tekście mniej o pożyczkach, ale więcej o tym, kiedy nabycie udziałów (akcji) może być działalnością gospodarczą w rozumieniu ustawy o VAT.

Co mogę dla Ciebie zrobić?

Jeżeli przeczytał*ś ten tekst, to już wiesz, że obszar finansowania dłużnego transakcji M&A jest podatkowo bardzo złożony. W tym podatkowym kalejdoskopie nietrudno o narażenie się na ryzyka, ale może też przynieść pewne oszczędności podatkowe.

Jako Twój doradca:

- pomogę w doborze struktury finansowania transakcji;

- przeanalizuję ryzyka podatkowe (GAAR, TP, WHT, ograniczenia w zaliczeniu do kosztów podatkowych odsetek itd.) planowanej struktury finansowania

- doradzę w zakresie odpowiedniej alokacji odsetek od pożyczki akwizycyjnej;

- jeśli w przeszłości alokował*ś te odsetki do zysków kapitałowych – pomogę w odzyskaniu nadpłaconego CIT.

Zapraszam do kontaktu – damian.klosowicz@podatkiwmia.pl