Wiele transakcji – w tym restrukturyzacje i transakcje „spółkowe” – ma dziś charakter transgraniczny. W takich przypadkach trzeba ocenić skutki nie tylko w PIT/CIT/VAT/PCC, ale także w exit tax (podatku od niezrealizowanych zysków)

Nasze państwo bowiem w pewnych sytuacjach ma prawo opodatkować nasz majątek także wtedy, gdy wyemigrujemy. Przy czym przez słowo emigracja należy rozumieć tu zarówno emigrację biznesową, jak również prywatną.

Exit tax (podatek od niezrealizowanych zysków) to danina, która może pojawić się, gdy przenosisz aktywa za granicę albo zmieniasz rezydencję podatkową, a Polska traci prawo do opodatkowania przyszłego zysku ze sprzedaży tego majątku. W tym wpisie pokazuję mechanikę exit tax i najczęstsze scenariusze w M&A oraz reorganizacjach – z praktycznymi wskazówkami i aktualnymi terminami płatności.

Autoreklama: Newsletter Podatki w M&A

Uważasz moje treści za interesujące? Jeśli tak, to zachęcam Cię do zasubskrybowania mojego newslettera „Podatki w M&A”.

Znajdziesz w nim więcej „bieżączki” związanej z opodatkowaniem transakcji M&A. Przede wszystkim – orzecznictwo oraz zmiany w przepisach. Oprócz tego, raz na jakiś czas podzielę się jakimś ciekawym case study z mojej praktyki zawodowej.

Exit tax. Czy to tylko polski wynalazek?

Na początek, mały rys historyczny o którym warto pamiętać, rozmawiając na temat exit tax. Jakkolwiek, są to regulacje kontrowersyjne, to wcale nie jest to polski wynalazek.

Jest to efekt implementacji do polskiego prawa unijnej dyrektywy ATAD 1 (anti-tax avoidance directive) która to z kolei jest związana z projektem BEPS.

Projekt BEPS to z kolei projekt opracowany przez kraje OECD oraz G-20, który ma na celu przeciwdziałanie unikaniu opodatkowania, poprzez transferowanie zysków do rajów podatkowych. Projekt ten ma kolosalne znaczenie dla polskiego (i unijnego) prawa podatkowego. Efektem jego wdrażania są choćby:

- przepisy o raportowaniu schematów podatkowych;

- przepisy o opodatkowaniu zagranicznych spółek kontrolowanych (CFC)

- wprowadzenie klauzuli GAAR;

- limitowanie kosztów finansowania dłużnego

Więc nie – exit tax to nie polski wynalazek, jest to element szerszego procesu walki z unikaniem opodatkowania.

Z drugiej strony, okazaliśmy się tutaj być nadgorliwi. Dyrektywa ATAD 1 zobowiązywała kraje członkowskie do wprowadzenia exit tax od osób prawnych (spółek). Tymczasem polski ustawodawca (i nie tylko – zrobił tak także niemiecki ustawodawca) postanowił objąć exit tax także osoby fizyczne.

Przykłady zdarzeń które mogą generować obowiązek zapłaty exit tax

Exit tax, to podatek od niezrealizowanych zysków. Nakłada się go na podatnika, jeśli:

- doszło do przeniesienia aktywów za granicę (ale dalej ten sam podatnik jest jego właścicielem)

- podatnik zmienił rezydencję podatkową

w efekcie czego Polska straciła prawo do opodatkowania zysku ze sprzedaży danego aktywa.

Przepisy o exit tax są zawarte zarówno w ustawie o CIT, jak również w ustawie o PIT.

De facto, konstrukcyjnie jest to podatek od posiadanego majątku. Z perspektywy przepisów o exit tax nie jest istotne to, czy zbyliśmy majątek, czy nie – liczy się tylko to, że Polska utraciła prawo do opodatkowania zysku z ich sprzedaży.

Poniżej kilka przykładów sytuacji, w których może wystąpić obowiązek zapłaty exit tax w kontekście transakcji M&A oraz reorganizacji spółek.

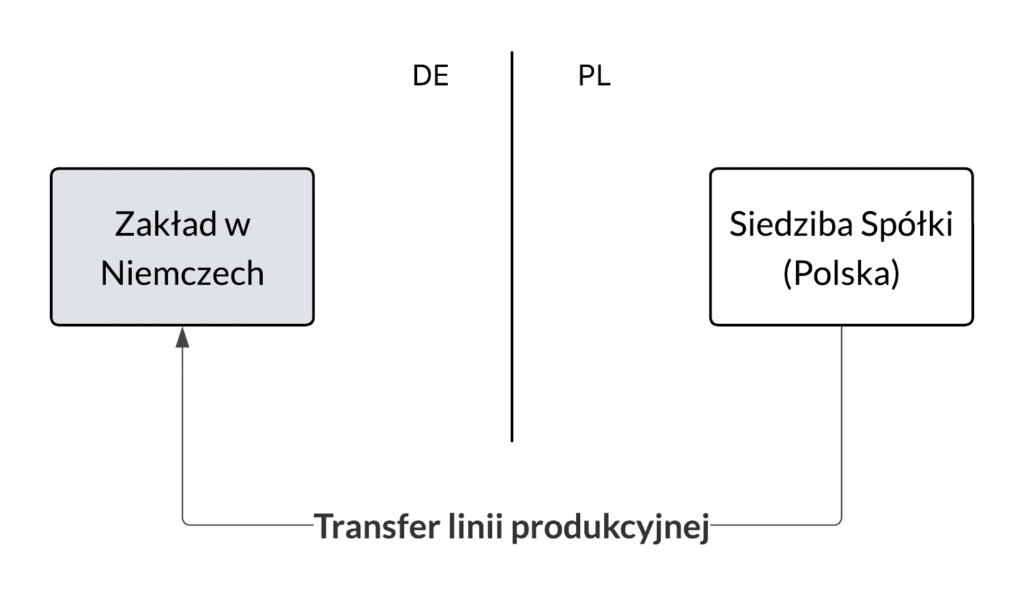

Przykład 1: Przeniesienie majątku z zakładu w Polsce do zagranicznej centrali

Najprostszym przykładem sytuacji objętej podatkiem od niezrealizowanych zysków, będzie sytuacja w której spółka zagraniczna postanowi wycofać swój majątek z oddziału w Polsce do centrali

Formalnie, właściciel jest ten sam (bo zakład jest bytem istniejącym tylko dla celów podatków), ale zysk ze sprzedaży majątku trafi do kraju położenia centrali.

To samo stałoby się, gdyby przeniesiony nie był wyłącznie majątek, ale całą funkcja gospodarcza.

Przykład praktyczny: Polski zakład francuskiej Omega SARL produkuje mikroprocesory oraz oprogramowanie do samochodów. Celem zwiększenia oszczędności finansowych, Omega podjęła decyzję o przeniesieniu produkcji mikroprocesorów do swojego zakładu w Indiach.

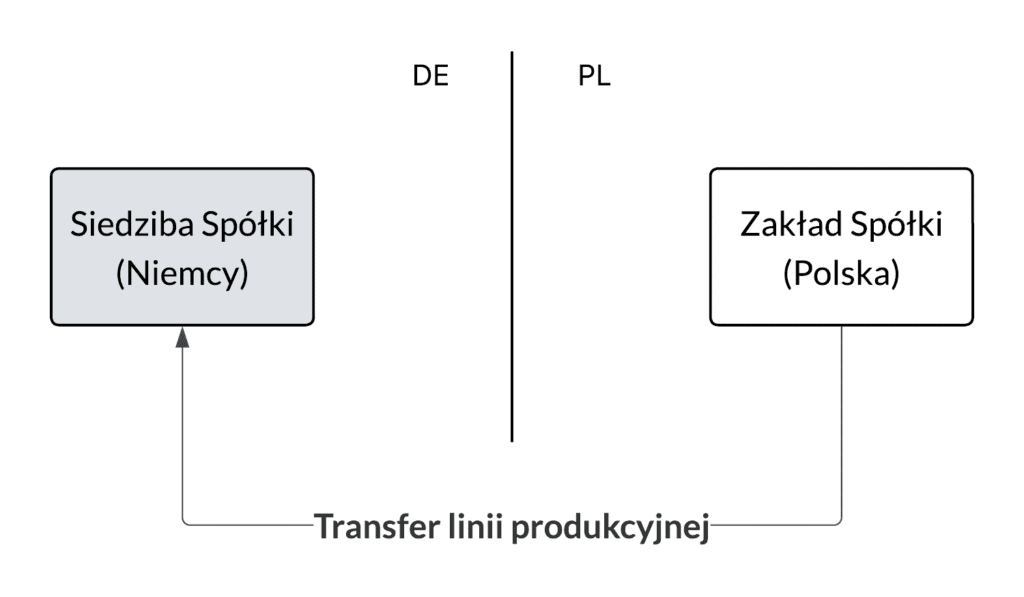

Przykład 2: Przeniesienie majątku z centrali w Polsce za granicę.

Exit tax będzie objęty też przypadek odwrotny – czyli przeniesienie majątku z Polski do zakładu za granicą.

Tutaj również formalnie nie zmieni się właściciel, ale Polska straci prawo do opodatkowania zysków ze sprzedaży linii produkcyjnej – bo będzie to zysk powiązany z zakładem podatkowym (i w konsekwencji, opodatkowany w Niemczech).

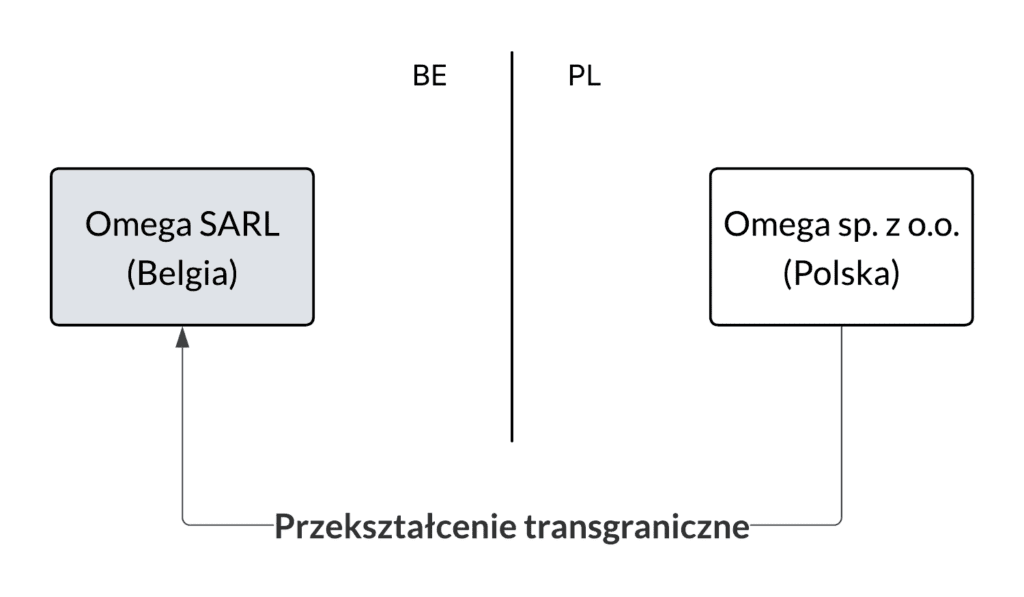

Przykład 3: Transgraniczne przekształcenie spółki

Od pewnego czasu, polskie prawo umożliwia dokonanie transgranicznego przekształcenia wewnątrz Unii Europejskiej. Stało się to dzięki implementacji unijnej Dyrektywy 2019/2121.

Wcześniej też to było możliwe, choć wymagało pewnej finezji. Znam przykładowo projekt przeniesienia do Polski luksemburskiej spółki SARL, która obecnie jest swojską spółką z o.o.

W każdym razie, w efekcie całej operacji firma nie przestaje istnieć – zmienia jedynie swoją siedzibę na inne państwo. Tym samym, zmienia się jej rezydencja podatkowa – przykładowo z polskiej, na zagraniczną.

W świetle przepisów o exit tax może powodować to obowiązek zapłaty tego podatku.

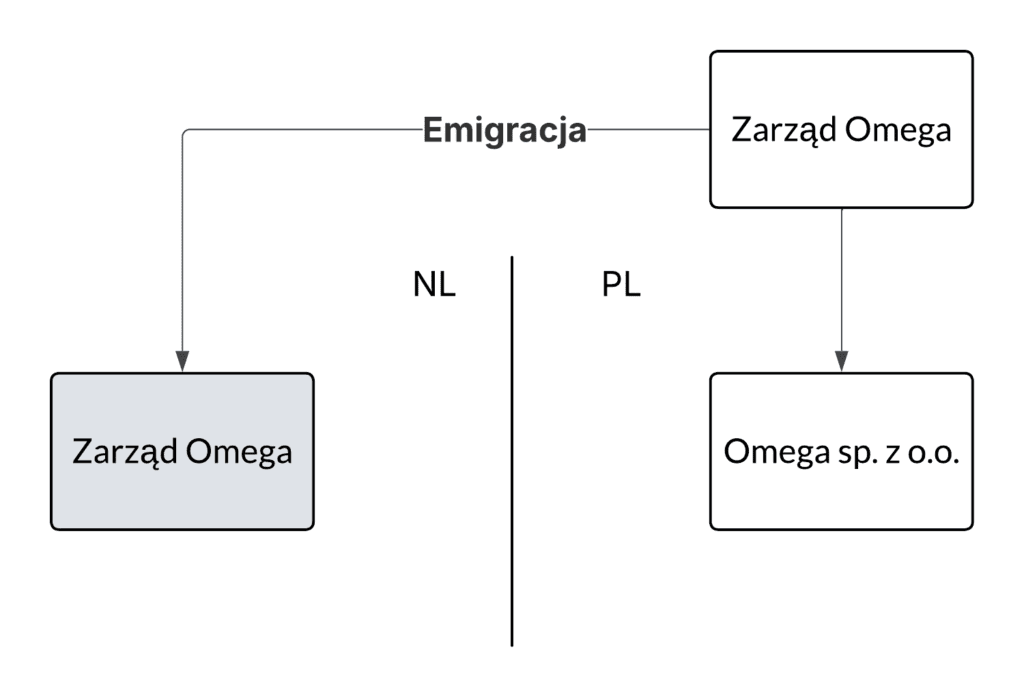

Przykład 4: Emigracja zarządu spółki

Warto pamiętać, że rezydencja podatkowa w przypadku spółek nie jest związana wyłącznie z krajem rejestracji podatnika (spółki). W świetle przepisów podatkowych (krajowych, jak również międzynarodowych) rezydencję podatkową spółek musimy oceniać także z perspektywy tego, gdzie znajduje się zarząd tej spółki.

W efekcie, jeżeli mamy założoną spółkę z o.o. w Polsce, ale będąc w jej zarządzie przeprowadzimy się np. do Holandii, to może się okazać, że spółka będzie musiała zacząć płacić podatki w Holandii.

Nie jest to do końca przesądzone, ponieważ polski fiskus – dla zachowania zysków z podatków – może argumentować, że nie zmieniła się siedziba spółki i tym samym dalej jest to „polski podatnik”. To z kolei wstęp do konfliktu o rezydencję podatkową, który będą musiały rozwiązać zainteresowane państwa. Choć akurat Holandia może nie być tu dobrym przykładem, bo tutaj temat rezydencji rozstrzyga zasadniczo art. 4 ust. 3 umowy, który wskazuje że w takiej sytuacji, spółka jest rezydentem podatkowym kraju z którego jest zarządzana.

Przykład 5: Emigracja własna (prywatna)

Jak wspomniałem na początku wpisu, polskim wynalazkiem (ale nie tylko!) jest objęcie exit tax także osób fizycznych.

Działa on tak samo jak w przypadku osób prawnych – płacimy go w zw. ze zmianą rezydencji podatkowej albo w związku z przeniesieniem majątku za granice (bez zmiany właściciela) zgodnie z przykładami 1-2.

Czyli przeprowadzka na stałe za granicę, jest równoznacznie z ryzykiem zapłaty podatku od niezrealizowanych zysków. Co więcej, nie musimy być przedsiębiorcami, żeby ten podatek zapłacić. Tu jednak dwa ważne zastrzeżenia:

- jeżeli nie prowadzimy działalności gospodarczej, do opodatkowania exit tax bierzemy pod uwagę tylko część majątku podatnika wymienioną wprost w ustawie (przykładowo: akcje oraz udziały w spółkach)

- nie płacimy exit tax jeśli wartość majątku uwzględnianego do opodatkowania nie przekracza 4 000 000 PLN. Dodajmy, że w przypadku małżeństw objętych małżeńską wspólnotą majątkową, limit ten jest wspólny dla obojga małżonków.

Badanie rezydencji podatkowej osoby fizycznej

Jedną z przesłanek opodatkowania exit tax jest zmiana rezydencji podatkowej. Trudno więc nie napisać kilku słów o samym tym pojęciu.

Zasadniczo, rezydencja podatkowa, to nic innego jak kraj, któremu należy zapłacić podatek od całego swojego dochodu.

W przypadku podatników innych niż osoby fizyczne, rezydencję podatkową wyznacza kraj jej siedziby albo kraj w którym znajduje się jej zarząd. Jeżeli są to dwa różne kraje, wówczas jeśli mamy umowę o unikaniu podwójnego opodatkowania, to właśnie ta umowa wskazuje, który kraj ma pierwszeństwo.

Gorzej, gdy takiej umowy nie ma – wtedy może się okazać, że spółka jest rezydentem dwóch państw na raz.

Natomiast w przypadku osób fizycznych, algorytm badania kraju rezydencji jest znacznie bardziej skomplikowany. Typowa umowa o unikaniu podwójnego opodatkowania, składa się z od czterech do sześciu kroków, które należy zweryfikować.

Na przykład, na gruncie umowy polsko-niemieckiej, musimy zbadać:

- miejsce zamieszkania;

- ośrodek interesów życiowych;

- regularne przebywanie;

- obywatelstwo

Czyli, jeśli podatnik ma miejsce zamieszkania w obydwu państwach, patrzymy na to, z którym krajem ma ściślejsze związki. Jeśli jest to niemożliwe (albo dana osoba nie ma miejsca zamieszkania w żadnym z ww.), patrzymy gdzie regularnie przebywa (itd.).

Tymczasowe przeniesienie majątku, to (czasem) brak exit tax

Warto wspomnieć, że przepisów o exit tax nie stosuje się, jeśli przeniesienie majątku jest tymczasowe.

Wynika to z art. 24g ustawy o CIT (odpowiednio art. 30dc ustawy o PIT). Dzięki nim, podatkiem nie jest objęty transfer majątku, jeżeli trwa on krócej niż 12 miesięcy oraz:

- odbywa się w wykonaniu przewłaszczenia na zabezpieczenie albo

- ma związek z polityką zarządzania płynnością podatnika

Połączenie transgraniczne a podatek od niezrealizowanych zysków

Obowiązków podatkowych w exit tax nie będzie generować natomiast połączenie transgraniczne.

Powód jest bardzo prosty – exit tax pojawia się tam, gdzie zmiana kraju opodatkowania danego majątku odbywa się w niejako w ramach jednego podatnika.

W przypadku połączenia transgranicznego, majątek przenosi się od jednego podatnika (spółka przejmowana) do drugiego (spółka przejmująca). Nie zmieniają tego przepisy o sukcesji podatkowej.

Nie ma też miejsca zmiana rezydencji spółki przejmowanej (bo ta przestaje istnieć).

Stanowisko to potwierdzają organy podatkowe, między innymi w interpretacjach indywidualnych z dnia:

- 2 marca 2023 r., 0111-KDIB1-1.4010.49.2023.1.SH

- 24 października 2022 r., 0111-KDIB1-2.4010.518.2022.2.ANK

- 16 marca 2022 r., 0111-KDIB1-2.4010.654.2021.2.BG

Analogiczne skutki podatkowe na gruncie exit tax, powinien mieć także aport (z uwagi na fakt, że dochodzi do zmiany właściciela majątku)

Ile wynosi podatek od niezrealizowanych zysków?

Sam exit tax wynosi – co do zasady – 19% podstawy opodatkowania, którą jest nadwyżka wartości rynkowej ponad podatkową majątku, którego zysk ze sprzedaży nie będzie opodatkowany w Polsce. Czym jest owa wartość podatkowa? W pewnym uproszczeniu jest to:

- nieumorzona wartość początkowa (czyli ta część wartości początkowej środka trwałego, której nie zdążyliśmy zamortyzować) albo

- cena nabycia (jeśli majątek nie jest środkiem trwałym)

Od tej reguły jest wyjątek, który dotyczy wyłącznie osób fizycznych. Mianowicie, gdy dla danego majątku nie ustala się wartości podatkowej, exit tax wynosi 3% wartości rynkowej tego majątku.

Exit tax – podatek, którego nie zapłacimy nigdy?

Nagłówek nieco prowokacyjny, ale coś w nim jest. Mianowicie, termin zapłaty podatku przez osoby fizyczne jeszcze nie upłynął, choć same przepisy o exit tax są z nami już od 2019 r.

Przedłużenie terminu płatności exit tax

Mianowicie 24 września 2025 r. opublikowano w Dzienniku Ustaw (Dz.U.2025.1280) rozporządzenie przedłużające termin zapłaty exit tax przez osoby fizyczne. Jest to czwarte rozporządzenie z tej serii.

Obecnie, mamy czas na zapłatę exit tax:

- do końca grudnia 2027 r. (jeżeli podatek zadeklarowaliśmy w deklaracjach składanych za okresy od 1 stycznia 2019 r. do 30 listopada 2027 r.)

- do 7. dnia miesiąca, następującego po miesiącu zbycia aktywów – jeżeli majątek wyprowadziliśmy z Polski po 1 grudnia 2027 r.

Uważny czytelnik może zwrócić uwagę, że przecież obowiązek podatkowy w exit tax pojawia się już w momencie zmiany rezydencji podatkowej. To prawda, ale te przepisy są niezgodne z prawem unijnym i samo Ministerstwo Finansów jest tego świadome.

Zgodność polskich przepisów o exit tax z prawem unijnym

Zgodnie z orzecznictwem TSUE, w szczególności wyrokiem z 26 lutego 2019 r. w sprawie C-581/17 (Martin Wachtler v. Finanzamt Konstanz). Trybunał uznał, że choć sam exit tax jest zgodny z prawem UE, to niezgodne jest żądanie jego zapłaty już w momencie zmiany rezydencji – państwo członkowskie może domagać się podatku dopiero przy faktycznej sprzedaży majątku.

Tymczasem polskie przepisy o exit tax (art. 30da ustawy o PIT) przewidują właśnie taki mechanizm, który został przez TSUE zakwestionowany.

Mało tego – niedługo doczekamy się podobnego rozstrzygnięcia w polskiej sprawie, ponieważ WSA w Warszawie w maju 2025 r. (III SA/Wa 566/25) skierował pytania prawne do TSUE. Sąd zapytał m.in., czy polski model exit tax nie narusza zasady swobody przepływu kapitału (art. 21 i 45 TFUE), skoro wymaga zapłaty podatku już przy zmianie rezydencji, a nie przy zbyciu aktywów.

Na dobrą sprawę, jest to podobne zagadnienie do tego, które TSUE rozstrzygało w sprawie C-581/17, więc raczej można spodziewać się rozstrzygnięcia zbieżnego z tym, które zapadło w ww. sprawie.

Dla zainteresowanych – sygnatura tej sprawy przed TSUE to C-430/25

Ważna informacja praktyczna: Odroczenie terminu płatności nie zwalnia z obowiązku sporządzania deklaracji podatkowych dot. exit tax. Nie wpływa też w żaden sposób na sytuację podatników CIT.

Czy polskie przepisy o exit tax będą zmienione?

Bardzo możliwe, że nasze przepisy zostaną zmienione jeszcze przed odpowiedzią TSUE na pytania warszawskiego sądu. Tak wynikałoby z odpowiedzi min. Nenemana na jedną z interpelacji poselskich.

Spółki nieruchomościowe w kontekście exit tax

Rozmawiając na temat exit tax, nie sposób nie wspomnieć o tzw. spółkach nieruchomościowych.

W dużym uproszczeniu, to takie spółki, których większość majątku stanowią nieruchomości.

Są one istotne z perspektywy podatków międzynarodowych, ponieważ to ich dotyczy wyjątek od reguły, zgodnie z którą zysk ze sprzedaży udziałów (akcji) spółki jest opodatkowany w kraju rezydencji podatkowej sprzedającego.

Cześć umów o unikaniu podwójnego opodatkowania zawiera postanowienia, zgodnie z którymi zbycie udziałów w spółce nieruchomościowej może być opodatkowane w Polsce.

Przykładowo, takie postanowienia znajdziemy w art. 13 ust. 4 umowy polsko-belgijskiej czy polsko-saudyjskiej.

Zyski osiągane przez osobę mającą miejsce zamieszkania lub siedzibę w Umawiającym się Państwie [Arabii Saudyjskiej], z tytułu przeniesienia własności akcji, lub innych porównywalnych praw, których więcej niż 50% wartości składa się bezpośrednio lub pośrednio z majątku nieruchomego, położonego w drugim Umawiającym się Państwie [Polsce], mogą być opodatkowane w tym drugim Państwie [Polsce]

Polska ustawa o PIT zawiera postanowienia, uprawniające Polskę do pobrania PIT od zysku ze sprzedaży udziałów (akcji) spółek nieruchomościowych założonych w Polsce, nawet jeśli sprzedający nie jest polskim rezydentem podatkowym. Wniosek ten wynika z art. 3 ust. 2a i 2b pkt 6-6a ustawy o PIT.

W efekcie, emigracja z Polski z udziałami w takiej spółce nie spowoduje obowiązku zapłaty exit tax. Wynika to z tego, że jednym z warunków nałożenia exit tax jest utrata przez Polskę prawa do opodatkowania zysków ze zbycia danego majątku. W tym przypadku, Polska tego prawa nie traci.

Ze spółkami nieruchomościowymi, wiążę się jeszcze więcej ciekawych zagadnień podatkowych. Przykładowo, sprzedaż udziałów w takich spółkach przez ASI nie jest zwolnione z CIT. Sprzedaży udziałów w takich spółkach, nie dotyczy też zwolnienie z VAT.

Inne wpisy, które mogą Cię zainteresować

Jeśli ten temat był dla Ciebie przydatny, to poniżej zostawiam kilka tekstów, które najczęściej czytają osoby planujące transakcje transgraniczne albo porządkujące strukturę grupy. To dobre uzupełnienie – szczególnie wtedy, gdy w tle jest sprzedaż udziałów, restrukturyzacja lub spór o rezydencję podatkową:

- Transgraniczna sprzedaż udziałów – gdzie opodatkować transakcję sprzedaży udziałów, gdy jedna ze stron nie jest polskim rezydentem podatkowym?

- Interpretacja indywidualna prawa podatkowego w transakcjach M&A. Jednym z lepszych sposobów na zabezpieczenie podatkowo transakcji, jest uzyskanie interpretacji indywidualnej. W tym tekście, omawiam szczegółowo tę instytucję.

- Opodatkowanie przekształcenia spółki. Jak wspomniałem we wpisie, transgraniczne przekształcenie spółki może powodować obowiązki na gruncie exit tax. To jednak nie koniec skutków podatkowych takiej operacji. Więcej dowiesz się w zalinkowanym wpisie.

Co mogę dla Ciebie zrobić?

Jak wiesz po lekturze tego artykułu, exit tax (podatek od niezrealizowanych zysków) pojawia się zwykle „na styku” prawa podatkowego, międzynarodowego i transakcyjnego . Jego ryzyko najłatwiej przeoczyć właśnie wtedy, gdy zmiana rezydencji lub reorganizacja jest tylko elementem większego projektu (M&A, porządkowanie grupy, relokacja funkcji).

Dlatego w mojej praktyce koncentruję się na tym, aby zidentyfikować ryzyko odpowiednio wcześnie i zaprojektować działania tak, by były bezpieczne oraz przewidywalne kosztowo.

W zależności od sytuacji, mogę pomóc m.in. w:

- wstępnej diagnozie ryzyka exit tax

- ocenie rezydencji podatkowej w praktyce;

- realizacji obowiązków sprawozdawczych i dokumentacji;

- zabezpieczeniu stanowiska podatkowego poprzez przygotowanie opinii (defence file) albo uzyskanie stanowiska organu podatkowego;

Jeśli planujesz transgraniczną reorganizację albo emigrację – warto zająć się kwestią exit tax zanim dokonasz jakiejkolwiek czynności.

Zapraszam do kontaktu: damian.klosowicz@podatkiwmia.pl

Opisz swój problem, a ja przedstawię proponowane rozwiązanie oraz ofertę.