Finansowanie dłużne, to nierzadko podstawowe (albo jedyne) finansowanie transakcji M&A. Jednocześnie, z podatkowego punktu widzenia to prawdziwe pole minowe, zwłaszcza gdy rozmawiamy o pożyczkach od podmiotów zagranicznych. Wtedy bowiem pojawia się podatek u źródła.

Jest to istotny obszar rozliczeń, ponieważ:

- jest skomplikowany (wymaga pogodzenia przepisów krajowych oraz umów o unikaniu podwójnego opodatkowania i regulacji unijnych);

- jest wymagający dla pożyczkobiorcy (liczne obowiązki dokumentacyjne, testy beneficjenta rzeczywistego, mechanizm pay & refund);

- jest często kontrolowany przez organy podatkowe (obecnie TOP3 obszarów rozliczeń podatkowych w spółkach).

Jeśli więc otrzymałeś pożyczkę z zagranicy albo planujesz to zrobić – ten tekst jest dla Ciebie.

W tym artykule wyjaśniam, kiedy odsetki w strukturach M&A podlegają podatkowi u źródła, kiedy możliwe jest zastosowanie preferencji lub zwolnienia oraz jakie ryzyka najczęściej pojawiają się przy finansowaniu dłużnym przejęć.

Newsletter Podatki w M&A

Zanim jednak przejdziesz do lektury artykułu, zapraszam Cię do subskrypcji mojego newslettera „Podatki w M&A”. Jest to (chyba) jedyny na rynku newsletter poświęcony opodatkowaniu transakcji „spółkowych”.

Co znajdziesz w środku?

- Aktualne informacje o zmianach w przepisach podatkowych dotyczących transakcji M&A;

- Najnowsze orzeczenia sądów administracyjnych;

- Projekty legislacyjne, które mogą wpłynąć na struktury transakcyjne;

- Praktyczne przykłady z doradztwa podatkowego.

Newsletter ukazuje się co dwa tygodnie, w poniedziałki. Jeśli interesujesz się podatkami w kontekście transakcji spółkowych – zapraszam do subskrypcji. Coraz większe grono obserwujących potwierdza, że chyba warto 🙂

Wprowadzenie – czym jest podatek u źródła

Zgodnie z umowami o unikaniu podwójnego opodatkowania zasadą jest, że dochody podatnika jednego państwa (np. Niemiec) są opodatkowane właśnie w tym państwie, nawet jeżeli ich źródło znajduje się w innym kraju (np. w Polsce). Jednocześnie wiele umów umożliwia tzw. państwu źródła opodatkowanie takiego dochodu również „u siebie”.

Aby to prawo mogło zostać zrealizowane, konieczne jest wprowadzenie odpowiednich regulacji do prawa krajowego. Właśnie temu służą przepisy o podatku u źródła. W przypadku finansowania dłużnego dotyczą one przede wszystkim – choć nie wyłącznie – odsetek, które podlegają opodatkowaniu u źródła (art. 21 ust. 1 pkt 1 ustawy o CIT, art. 29 ust. 1 pkt 1 ustawy o PIT).

W praktyce oznacza to, że sama umowa o unikaniu podwójnego opodatkowania nie wystarcza do prawidłowego rozliczenia podatku u źródła. Konieczne jest każdorazowe „przełożenie” jej postanowień na przepisy krajowe, które określają:

- warunki stosowania preferencji,

- tryb poboru podatku oraz

Przykład: Alfa sp. z o.o. zapłaciła 10 000 odsetek od pożyczek do Beta GmbH z siedzibą w Berlinie. Zgodnie z umową o unikaniu podwójnego opodatkowania zawartą przez Polskę z Niemcami, Polska ma prawo opodatkować te odsetki „u siebie” (art. 11 ust. 2 umowy).

Kto wykonuje to prawo? Polski podatnik – płatnik podatku. To on jest pobiera podatek od wypłacanej należności i wpłaca go do urzędu skarbowego. Na nim spoczywają również inne obowiązki formalne, takie jak składanie informacji IFT, do których wrócę w dalszej części tekstu.

Kiedy odsetki podlegają podatkowi u źródła?

Krótka odpowiedź brzmi: zawsze. Odsetki są wprost wskazane w polskich ustawach o podatkach dochodowych jako należności podlegające podatkowi u źródła.

Diabeł – jak zwykle – tkwi jednak w szczegółach. Tymi szczegółami są postanowienia właściwej umowy o unikaniu podwójnego opodatkowania. Wynika to z tego, że umowy te mogą:

- nie przewidywać prawa do opodatkowania odsetek w państwie źródła (czysto teoretycznie – według mojej wiedzy żadna z „polskich” umów nie wprowadza takiego rozwiązania),

- odmiennie definiować pojęcie odsetek – i to zdarza się już znacznie częściej.

Tymczasem przepisy o podatku u źródła stosujemy z uwzględnieniem umów o unikaniu podwójnego opodatkowania (art. 21 ust. 2 ustawy o CIT oraz art. 29 ust. 2 ustawy o PIT).

W praktyce może to prowadzić do sytuacji, w której określony koszt finansowania będzie odsetkami na gruncie umowy zawartej z państwem A, ale już nie będzie odsetkami w rozumieniu umowy zawartej z państwem B.

Jakie ma to znaczenie w praktyce?

Jeżeli dana należność jest odsetkami w rozumieniu właściwej umowy o unikaniu podwójnego opodatkowania, może w ogóle nie podlegać podatkowi u źródła (najlepszy możliwy scenariusz). Alternatywnie, może zostać zakwalifikowana do innego „koszyka” przychodów – na przykład jako zyski przedsiębiorstw, które na gruncie większości umów są zwolnione z podatku u źródła, pod warunkiem posiadania odpowiedniej dokumentacji.

Obowiązki płatnika podatku u źródła

Jak wspomniałem wcześniej, płatnik podatku u źródła ma w zasadzie trzy obowiązki:

- obliczyć podatek,

- pobrać go oraz

- wpłacić do urzędu skarbowego.

Jeszcze wcześniej, musi zidentyfikować, czy wypłacana przez niego należność podlega podatkowi u źródła.

Brzmi prosto? Tak.

Czy w rzeczywistości to początek problemów? Również.

Kalkulacja podatku u źródła

Punktem wyjścia do kalkulacji podatku u źródła są przepisy krajowe. Zgodnie z ustawami o podatkach dochodowych podstawowa stawka podatku u źródła od odsetek wynosi 20%.

Przykład: Alfa sp. z o.o. zapłaciła 10 000 złotych odsetek od pożyczek do Beta GmbH z siedzibą w Berlinie. Należny podatek u źródła od ww. odsetek wyniesie 2 000 złotych.

Na tym jednak analiza zazwyczaj się nie kończy. Przy kalkulacji podatku u źródła należy bowiem uwzględnić co najmniej dwie istotne okoliczności.

- umowa o unikaniu podwójnego opodatkowania może przewidywać maksymalną stawkę podatku u źródła niższą niż 20%.

- niektóre odsetki mogą korzystać ze zwolnienia podatkowego, wynikającego z przepisów implementujących dyrektywę odsetkową.

Z tego względu 20‑procentowa stawka ma charakter stawki podstawowej. Stosujesz ją wyłącznie wtedy, gdy nie masz prawa do zastosowania preferencji wynikających z umowy o unikaniu podwójnego opodatkowania lub przepisów unijnych.

Stawka wynikająca z umowy o unikaniu podwójnego opodatkowania

Większość umów o unikaniu podwójnego opodatkowania zawartych przez Polskę przewiduje maksymalną stawkę podatku u źródła od odsetek, która najczęściej wynosi 5% albo 10%. Zastosowanie tej stawki nie następuje jednak automatycznie.

Abyś mógł skorzystać z preferencji umownej, konieczne jest spełnienie określonych warunków. W typowym modelu umownym są to przede wszystkim następujące przesłanki:

- wypłacane należności muszą być odsetkami w rozumieniu właściwej umowy o unikaniu podwójnego opodatkowania;

- odbiorca płatności musi być rezydentem podatkowym państwa, z którym Polska zawarła daną umowę;

- odbiorca płatności musi być osobą uprawnioną do odsetek (tj. ich rzeczywistym beneficjentem);

- należności nie mogą być związane z działalnością zakładu podatkowego odbiorcy, położonego w państwie źródła.

Niespełnienie któregokolwiek z tych warunków prowadzi najczęściej do konieczności zastosowania stawki podstawowej, a więc 20%.

Część z powyższych przesłanek została już zasygnalizowana w poprzednich fragmentach tekstu. W dalszej części artykułu poświęcę im jednak więcej uwagi – w szczególności zagadnieniom statusu beneficjenta rzeczywistego oraz związku odsetek z zakładem podatkowym.

Uwaga: Opisane wyżej warunki odzwierciedlają najczęściej spotykany model polskich umów o unikaniu podwójnego opodatkowania. W zależności od treści konkretnej umowy zakres tych przesłanek może być zmodyfikowany, rozszerzony albo uzupełniony o dodatkowe wymogi. Każdorazowo niezbędna jest analiza postanowień „właściwej” umowy.

Zwolnienie odsetkowe w podatku u źródła – kiedy jest możliwe?

Niezależnie od preferencji wynikających z umów o unikaniu podwójnego opodatkowania, w podatku u źródła funkcjonuje także tzw. zwolnienie odsetkowe. Wynika ono z implementacji dyrektywy 2003/49/WE (tzw. dyrektywy odsetkowej) do polskiej ustawy o CIT, w szczególności do art. 21 ust. 3–9 tej ustawy.

Dla kogo jest to rozwiązanie? Zwolnienie odsetkowe jest szczególnie istotne w strukturach finansowania wewnątrzgrupowego, które często pojawiają się przy transakcjach M&A. Trzeba jednak podkreślić, że warunków jego zastosowania jest stosunkowo dużo, a ich spełnienie wymaga starannej analizy.

Zwolnienie dotyczy odsetek wypłacanych przez polską spółkę na rzecz spółki będącej rezydentem podatkowym państwa Unii Europejskiej lub EOG. Rezydencja odbiorcy musi być udokumentowana certyfikatem rezydencji, o którym szerzej piszę w dalszej części artykułu.

Dodatkowo:

- obie spółki muszą podlegać opodatkowaniu podatkiem dochodowym od całości swoich dochodów, bez względu na miejsce ich osiągania;

- pomiędzy spółkami musi istnieć bezpośredni związek kapitałowy – jedna z nich powinna posiadać co najmniej 25% udziałów w drugiej;

- warunek udziałowy musi być spełniony nieprzerwanie przez okres co najmniej dwóch lat;

- odbiorca odsetek musi być ich rzeczywistym właścicielem (beneficjentem rzeczywistym).

Czy dwuletni okres posiadania udziałów musi upłynąć przed wypłatą odsetek? Nie musi. Jeżeli jednak w okresie między wypłatą odsetek a upływem dwóch lat udział kapitałowy spadnie poniżej wymaganego progu 25%, powstanie obowiązek zapłaty podatku według stawki podstawowej (20%) wraz z odsetkami za zwłokę.

Warto również pamiętać, że wysokość odsetek objętych zwolnieniem musi odpowiadać warunkom rynkowym. W przypadku ich zawyżenia zwolnienie znajdzie zastosowanie wyłącznie do tej części należności, która odpowiada warunkom rynkowym. Pozostała część będzie podlegać opodatkowaniu podatkiem u źródła na zasadach ogólnych.

Pobór podatku u źródła

Podatek u źródła jest pobierany w dniu zapłaty odsetek, a następnie wpłacany do urzędu skarbowego do 7. dnia miesiąca następującego po miesiącu wypłaty.

Ważne. Zapłata odsetek w rozumieniu przepisów o podatku u źródła nie ogranicza się wyłącznie do fizycznego przelewu środków pieniężnych. Może nią być również potrącenie wzajemnych należności albo kapitalizacja odsetek. Z mojej praktyki wynika, że właśnie w tym zakresie podatnicy najczęściej popełniają błędy.

W praktyce gospodarczej podatek u źródła jest rozliczany na jeden z dwóch sposobów:

- poprzez wypłatę należności w kwocie pomniejszonej o podatek, albo

- poprzez tzw. ubruttowienie należności, czyli wypłatę pełnej kwoty odsetek kontrahentowi i odprowadzenie podatku z własnych środków.

Drugi wariant występuje znacznie częściej. Zazwyczaj decyduje o tym przewaga negocjacyjna odbiorcy należności, który nie godzi się na pomniejszenie wypłaty o polski podatek u źródła.

Ubruttowienie należności przebiega w dwóch krokach. W pierwszym z nich ustala się kwotę brutto odsetek, dzieląc wartość netto przez ułamek stanowiący różnicę między 1 a stawką podatku u źródła. W drugim kroku oblicza się różnicę pomiędzy kwotą brutto a netto – różnica ta stanowi kwotę podatku.

Przykład Alfa sp. z o.o. wypłaca 10 000 zł odsetek na rzecz Beta GmbH. Z uwagi na brak dokumentacji oraz brak prawa do zastosowania preferencji Alfa pobiera podatek według stawki podstawowej 20%. Kontrahent nie zgadza się na obniżenie należności o podatek. W rezultacie ubruttowiona kwota odsetek wynosi 12 500 zł (10 000 / 0,8), a podatek u źródła – 2 500 zł – jest finansowany przez polską spółkę.

IFT, CIT-10Z oraz inne dokumenty

Na „deser” obowiązki dokumentacyjne. Oprócz gromadzenia certyfikatów rezydencji, oświadczeń dotyczących statusu beneficjenta rzeczywistego oraz – w określonych sytuacjach – oświadczeń WH‑OSC, na płatniku ciążą również dodatkowe obowiązki sprawozdawcze. W szczególności dotyczy to formularzy:

- CIT‑10Z oraz

- IFT.

Pierwszy z nich – CIT‑10Z – jest roczną, zbiorczą deklaracją dotyczącą pobranego podatku u źródła. W uproszczeniu agreguje on informacje o kwotach podatku faktycznie pobranych i wpłaconych do urzędu skarbowego w danym roku podatkowym.

Wniosek praktyczny. Jeżeli dana należność podlegała przepisom o podatku u źródła, ale podatek nie został pobrany (na przykład z uwagi na zastosowanie zwolnienia lub stawki 0%), nie wykazuje się jej w deklaracji CIT‑10Z.

Deklarację CIT‑10Z składa się do końca pierwszego miesiąca roku następującego po roku podatkowym, w którym podatek został pobrany. W większości przypadków oznacza to termin przypadający na styczeń.

Drugim kluczowym dokumentem jest IFT, czyli informacja przekazywana odbiorcy należności o wysokości uzyskanego przez niego przychodu oraz – jeżeli miało to miejsce – pobranego podatku. Ma ona charakter imienny, co oznacza, że sporządza się ją osobno dla każdego podatnika.

W odróżnieniu od CIT‑10Z, IFT składa się również wtedy, gdy podatek u źródła nie został pobrany, o ile doszło do wypłaty należności na rzecz podmiotu zagranicznego.

Termin na złożenie informacji IFT jest uzależniony od statusu odbiorcy należności:

- w przypadku osób fizycznych – jest to koniec lutego,

- w przypadku osób prawnych – koniec marca roku następującego po roku wypłaty.

Niezależnie od powyższego płatnik ma również obowiązek przekazać informację IFT bezpośrednio odbiorcy należności – na jego wniosek, w terminie 14 dni od dnia jego złożenia.

Dokumentacja rezydencji podatkowej odbiorcy płatności

Jeżeli płatnik chce skorzystać z preferencji w podatku u źródła – niezależnie od tego, czy wynikają one z umowy o unikaniu podwójnego opodatkowania, czy z przepisów implementujących unijne dyrektywy – musi udokumentować rezydencję podatkową odbiorcy należności. Jest to warunek konieczny, choć co do zasady niewystarczający, aby bezpiecznie zastosować preferencję.

Z perspektywy formalnej najbezpieczniejszym rozwiązaniem jest posiadanie odpowiedniego dokumentu przed dokonaniem wypłaty. Takie podejście minimalizuje ryzyko zakwestionowania rozliczeń przez organy podatkowe i ogranicza zakres ewentualnych sporów. Jednocześnie w orzecznictwie sądów pojawia się stanowisko, zgodnie z który płatnik może – najpóźniej na etapie postępowania podatkowego lub kontroli – że w dniu wypłaty odbiorca należności faktycznie posiadał rezydencję podatkową w danym państwie. Przykładem takiego podejścia jest prawomocny wyrok WSA w Białymstoku z 30 września 2022 r. (I SA/Bk 227/22, prawomocny).

Dokumentem służącym do potwierdzenia rezydencji podatkowej jest certyfikat rezydencji. Polskie przepisy definiują go jako urzędowe zaświadczenie o miejscu siedziby (lub zamieszkania) podatnika dla celów podatkowych, wydane przez właściwy organ administracji podatkowej.

I to jest cała jego rola – udokumentowanie rezydencji podatkowej odbiorcy płatności. Nic więcej, ale też nic mniej.

W praktyce certyfikaty rezydencji mogą występować zarówno w formie papierowej, jak i elektronicznej. Kluczowe znaczenie ma jednak to, aby dokument umożliwiał jednoznaczną identyfikację odbiorcy należności oraz okresu, którego dotyczy.

Należy również pamiętać, że certyfikat rezydencji nie jest ważny bezterminowo. Zgodnie z przepisami można się nim posługiwać:

- przez okres jego ważności wskazany w dokumencie (najczęściej jeden rok), albo

- przez 12 miesięcy od daty jego wydania – jeżeli dokument nie zawiera informacji o okresie obowiązywania.

Okres ten może ulec skróceniu w przypadku, gdy w czasie ważności certyfikatu nastąpi zmiana miejsca siedziby lub rezydencji podatkowej odbiorcy należności.

Z punktu widzenia podatku u źródła oznacza to konieczność bieżącego monitorowania aktualności posiadanej dokumentacji, nawet jeżeli samo finansowanie zostało uzgodnione lub uruchomione na wcześniejszym etapie transakcji.

Czy muszę posiadać oryginał certyfikatu rezydencji? Nie. Możesz posługiwać się kopią certyfikatu, o ile nie budzi ona wątpliwości co do zgodności danych zawartych w dokumencie ze stanem rzeczywistym. Wynika to wprost z art. 26 ust. 1n ustawy o CIT.

Kim jest beneficjent rzeczywisty?

Pojęcie beneficjenta rzeczywistego jest jednym z kluczowych elementów systemu podatku u źródła. Nie będzie przesadą stwierdzenie, że to właśnie wokół niego koncentruje się większość sporów pomiędzy podatnikami a organami podatkowymi. Od ustalenia, czy odbiorca należności spełnia kryteria beneficjenta rzeczywistego, często zależy bowiem możliwość zastosowania:

- preferencyjnej stawki podatku na podstawie umowy o unikaniu podwójnego opodatkowania albo

- zwolnienia z podatku u źródła, wynikającego z umów międzynarodowych lub przepisów implementujących unijne dyrektywy (takie jak dyrektywa parent‑subsidiary czy dyrektywa odsetkowa).

Nie wdając się w rozbudowane, dogmatyczne dyskusje – które w nauce prawa podatkowego są wyjątkowo burzliwe – można przyjąć, że beneficjentem rzeczywistym jest podmiot, który jest ekonomicznym właścicielem należności. Oznacza to w szczególności, że:

- nie jest on zobowiązany do przekazania otrzymanej kwoty dalej (np. jako pośrednik, agent lub podmiot typu conduit);

- samodzielnie decyduje o przeznaczeniu otrzymanych środków i ponosi związane z nimi ryzyko ekonomiczne;

- prowadzi rzeczywistą działalność gospodarczą.

W umowach o unikaniu podwójnego opodatkowania zamiast pojęcia „beneficjent rzeczywisty” często spotyka się termin „osoba uprawniona” do należności. W praktyce oba pojęcia są jednak interpretowane w sposób bardzo zbliżony, a często wręcz tożsamy.

Z perspektywy płatnika kluczowe znaczenie ma to, że weryfikacja statusu beneficjenta rzeczywistego jest warunkiem koniecznym, jeżeli chce on skorzystać z preferencji w podatku u źródła przy wypłacie odsetek. Bez przeprowadzenia tej analizy zastosowanie obniżonej stawki lub zwolnienia będzie co do zasady obarczone istotnym ryzykiem podatkowym.

Weryfikacja kontrahenta jako beneficial owner

Podstawowe pytanie, które pojawia się w praktyce, brzmi: jak zweryfikować, czy kontrahent jest beneficjentem rzeczywistym?

Zgodnie z aktualną praktyką podatkową – odzwierciedloną m.in. w objaśnieniach podatkowych Ministerstwa Finansów z lipca 2025 r. dotyczących stosowania klauzuli „beneficial owner” – zakres badania zależy od tego, czy kontrahent jest podmiotem powiązanym, czy niepowiązanym.

W przypadku podmiotów niepowiązanych objaśnienia wskazują, że zasadniczo wystarczające jest:

- posiadanie certyfikatu rezydencji oraz oświadczenia kontrahenta o statusie beneficjenta rzeczywistego,

- weryfikacja tych dokumentów pod kątem formalnym (czy zostały podpisane przez osoby uprawnione, czy dane zgadzają się z publicznymi rejestrami itp.).

Takie podejście obowiązuje, dopóki płatnik nie uzyska informacji, które podważałyby treść przedstawionych dokumentów.

Objaśnienia opierają się na założeniu, że w relacjach z podmiotami niepowiązanymi zakres wiedzy, jakiej można oczekiwać od płatnika, jest ograniczony. To przekłada się na węższy standard badania statusu beneficjenta rzeczywistego.

Sytuacja wygląda inaczej w przypadku podmiotów powiązanych. Tutaj Ministerstwo Finansów zakłada, że badanie powinno obejmować również:

- analizę funkcji odbiorcy w grupie,

- sposób jego finansowania,

- posiadanie władztwa ekonomicznego nad należnością,

- posiadany substrat osobowo‑majątkowy,

- dokumenty korporacyjne i finansowe.

Wniosek praktyczny. To, czy odbiorca płatności jest podmiotem powiązanym, decyduje o poziomie trudności testu beneficjenta rzeczywistego. W przypadku wypłaty odsetek podmiotowi powiązanemu, bądź gotow* na przeprowadzenie szczegółowej analizy – często w formie mini‑audytu kontrahenta.

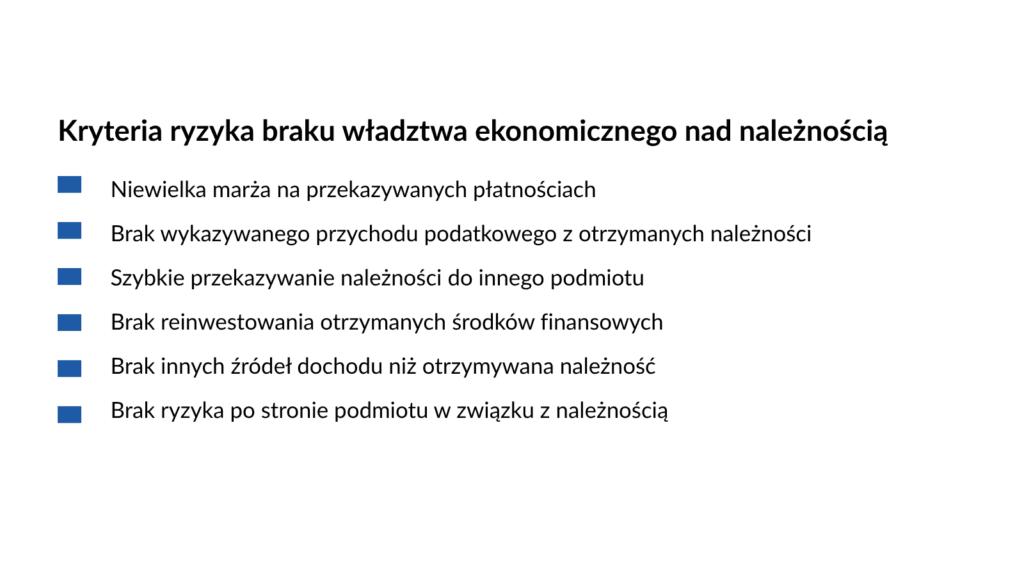

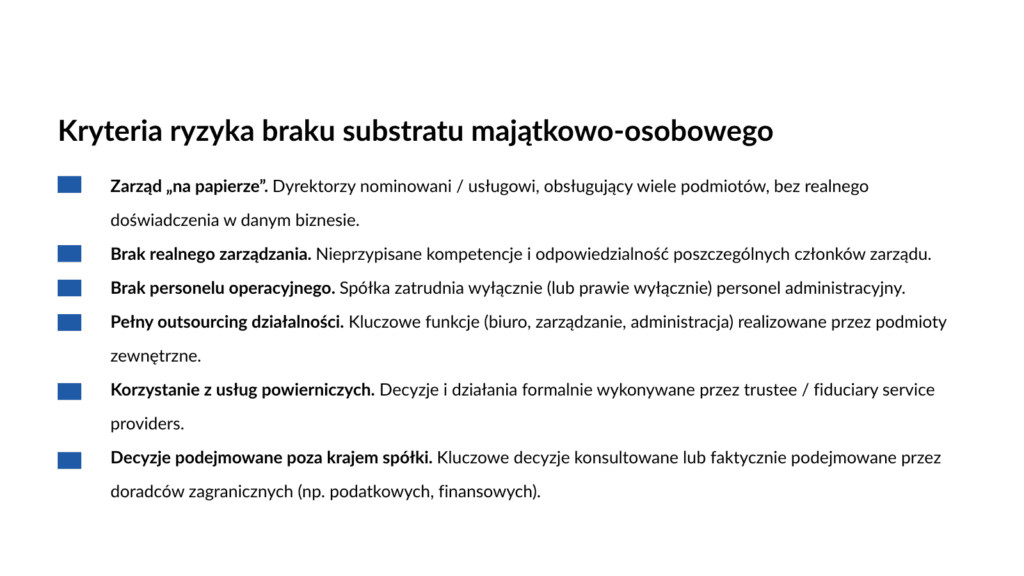

Okoliczności brane pod uwagę przy weryfikacji statusu beneficial owner

Poniżej znajdziesz dwie infografiki, które wyjaśniają, na co warto zwrócić uwagę przy badaniu statusu kontrahenta jako beneficjenta rzeczywistego płatności.

Pierwsza z nich, dotyczy kryteriów ryzyka braku władztwa ekonomicznego nad należnością. Innymi słowy, jeśli któryś z tych elementów występuje, istnieje ryzyko że nasz odbiorca płatności nie jest beneficjentem rzeczywistym. Oczywiście, nie jest to katalog wyczerpujący – są to jedynie najczęściej występujące w praktyce przypadki.

Druga natomiast, dotyczy ryzyka braku substratu majątkowo-osobowego. Podobnie jak poprzedniej, tej także nie traktuj jako wyczerpującego katalogu.

Mechanizm pay & refund

Na zagadnienia związane z podatkiem u źródła nakłada się jeszcze szczególna procedura rozliczeniowa określana jako mechanizm pay & refund. Jej celem jest czasowe zabezpieczenie interesów fiskalnych państwa w sytuacjach uznawanych za podwyższone ryzyko nadużyć.

Zgodnie z tym mechanizmem, jeżeli w trakcie jednego roku podatkowego polski podatnik wypłaci podmiotowi powiązanemu, który nie jest polskim rezydentem podatkowym, należności pasywne (w tym odsetki) o łącznej wartości przekraczającej 2 000 000 zł, jest zobowiązany do pobrania podatku u źródła według stawki podstawowej. Próg ten odnosi się do łącznej wartości wypłat z tego samego tytułu na rzecz tego samego podatnika.

Co istotne, obowiązek ten powstaje nawet wtedy, gdy płatnik spełnia materialne warunki do zastosowania stawki preferencyjnej z umowy o unikaniu podwójnego opodatkowania albo zwolnienia odsetkowego. Mechanizm pay & refund nie pozbawia podatnika prawa do tych preferencji, lecz odsuwa ich zastosowanie w czasie.

W takiej sytuacji podatek jest najpierw pobierany i wpłacany do urzędu skarbowego, a dopiero później płatnik lub odbiorca należności mogą wystąpić z wnioskiem o jego zwrot. W praktyce oznacza to czasowe „zamrożenie” środków finansowych na okres trwania postępowania zwrotowego, który nierzadko przekracza kilkanaście miesięcy. Z punktu widzenia płynności finansowej spółki może to mieć istotne znaczenie.

Przepisy przewidują jednak dwa podstawowe instrumenty, które pozwalają na niestosowanie mechanizmu pay & refund:

- złożenie oświadczenia o spełnieniu warunków do zastosowania preferencji (WH‑OSC), albo

- uzyskanie opinii o stosowaniu preferencji wydawanej przez organ podatkowy.

Oba rozwiązania mają odmienny charakter i wiążą się z różnym poziomem ryzyka oraz nakładem pracy, dlatego wymagają odrębnego omówienia.

WH-OSC vs. opinia o stosowaniu preferencji. Małe porównanie.

Przepisy przewidują dwa zasadnicze instrumenty, które pozwalają uniknąć stosowania mechanizmu pay & refund: złożenie oświadczenia WH‑OSC albo uzyskanie opinii o stosowaniu preferencji. Choć oba rozwiązania prowadzą do tego samego efektu praktycznego, różnią się istotnie pod względem ryzyka, formalizmu oraz czasu obowiązywania.

Złożenie oświadczenia WH‑OSC jest co do zasady rozwiązaniem szybszym i mniej sformalizowanym. Jednocześnie wiąże się ono z istotnym obciążeniem odpowiedzialnością po stronie zarządu. Oświadczenie składane jest bowiem pod rygorem odpowiedzialności karnej skarbowej, co w praktyce oznacza konieczność bardzo starannego zweryfikowania przesłanek do zastosowania preferencji. Dodatkowym ryzykiem jest utrata skuteczności oświadczenia w przypadku uchybienia terminom jego złożenia.

Uzyskanie opinii o stosowaniu preferencji jest procedurą znacznie bardziej czasochłonną i wymagającą. Postępowania w tym zakresie trwają zazwyczaj kilka miesięcy i wymagają przedłożenia obszernej dokumentacji. Z drugiej strony, uzyskana opinia zapewnia większą stabilność rozliczeń – jest ona co do zasady ważna przez 36 miesięcy, co ma szczególne znaczenie przy regularnych wypłatach należności przekraczających próg 2 000 000 zł.

W praktyce wybór pomiędzy WH‑OSC a opinią o stosowaniu preferencji zależy od wielu czynników, takich jak częstotliwość wypłat, skala finansowania, stopień skomplikowania struktury czy akceptowalny poziom ryzyka po stronie zarządu. Nie jest to więc decyzja czysto formalna, lecz element szerszej strategii zarządzania ryzykiem podatkowym.

Wypłaty na rzecz zakładu podatkowego

Na zakończenie warto zwrócić uwagę na zagadnienie, które w praktyce potrafi całkowicie zmienić sposób rozliczenia podatku u źródła – wypłaty odsetek na rzecz zagranicznego przedsiębiorcy posiadającego w Polsce zakład podatkowy.

Zakład podatkowy oznacza określoną aktywność przedsiębiorcy zagranicznego na terytorium innego państwa. W efekcie tej aktywności przedsiębiorca ten staje się – w zakresie dochodów przypisanych do zakładu – podatnikiem podatku dochodowego w państwie, w którym zakład jest położony.

Większość umów o unikaniu podwójnego opodatkowania przewiduje trzy podstawowe rodzaje zakładów:

- zakład fizyczny (np. biuro, fabryka),

- plac budowy lub działalność montażową,

- zakład agencyjny, powstający w przypadku, gdy osoba działająca w danym państwie zawiera lub istotnie uczestniczy w zawieraniu umów w imieniu przedsiębiorcy zagranicznego.

Jest to katalog wynikający z Modelowej Konwencji OECD. Warto przy tym pamiętać, że niektóre umowy – choć rzadziej – przewidują również istnienie tzw. zakładu usługowego.

Jeżeli płatnik posiada wiedzę, że wypłacane odsetki są związane z działalnością zakładu podatkowego zagranicznego przedsiębiorcy położonego w Polsce, ma prawo nie pobierać podatku u źródła.

Krajową podstawą prawną takiego rozliczenia jest art. 26 ust. 1d ustawy o CIT. Przepis ten znajduje zastosowanie pod warunkiem posiadania:

- certyfikatu rezydencji odbiorcy należności oraz

- jego oświadczenia, że dana należność jest faktycznie związana z działalnością zakładu podatkowego w Polsce.

Również na gruncie umów o unikaniu podwójnego opodatkowania brak poboru WHT wynika z ich konstrukcji. W typowych postanowieniach dotyczących odsetek przewiduje się bowiem, że jeżeli są one związane z działalnością zakładu podatkowego, nie podlegają one regulacjom „odsetkowym”, lecz powinny zostać zakwalifikowane jako zyski przedsiębiorstw. Te zaś – o ile nie zostały przypisane do zakładu w innym państwie – co do zasady nie podlegają podatkowi u źródła.

Często zadawane pytania.

Co się stanie, jeżeli nie wpłacę podatku u źródła albo wpłacę go w zbyt niskiej wysokości?

Odpowiedzialność za prawidłowy pobór i wpłatę podatku u źródła spoczywa na płatniku. Jeśli nie wpłacisz podatku (albo zrobisz to w zbyt niskiej wysokości), organ podatkowy będzie dochodził brakującej kwoty właśnie od Ciebie.

Jeśli płatność była w walucie obcej, to w jaki sposób przeliczyć ją dla potrzeb podatku u źródła?

Przeliczasz ją według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego wypłatę należności.

Inne artykuły, które mogą Cię zainteresować

Dziękuję za lekturę. Skoro już tu jesteś, zajrzyj także do innych artykułów. Przykładowo:

- Interpretacja indywidualna prawa podatkowego w transakcjach M&A – kiedy warto sięgnąć po interpretację, aby zabezpieczyć rozliczenia podatkowe transakcji, w tym w obszarze podatku u źródła i finansowania dłużnego.

- Opodatkowanie połączeń spółek – PIT, CIT, VAT, PCC – Kompleksowe omówienie połączeń jako alternatywy dla klasycznych przejęć udziałowych, wraz z kluczowymi podatkowymi konsekwencjami po stronie spółek i wspólników.

- Exit tax w transakcjach M&A – kiedy może się pojawić? – Artykuł o podatku, który często bywa pomijany na etapie planowania transakcji, a który może mieć realne znaczenie przy transgranicznych reorganizacjach i zmianach rezydencji.

W czym mogę Ci pomóc?

Jeśli przeczytał*ś uważnie ten tekst, to najpewniej już wiesz, że finansowanie transakcji M&A długiem zaciągniętym poza Polską, to potencjalnie sporo obszarów do zabezpieczenia podatkowego. Warto mieć więc wsparcie doświadczonego doradcy.

W ramach mojej praktyki wspieram klientów m.in. w następujących obszarach:

- analiza podatku u źródła przy finansowaniu dłużnym transakcji M&A – zarówno na etapie planowania struktury, jak i post-closing.

- weryfikacja możliwości zastosowania preferencji lub zwolnień WHT (umowy o unikaniu podwójnego opodatkowania, zwolnienie odsetkowe, zakład podatkowy);

- badanie statusu beneficjenta rzeczywistego odbiorcy odsetek – w szczególności w strukturach wewnątrzgrupowych i po reorganizacjach;

- wsparcie przy mechanizmie pay & refund, w tym ocena zasadności WH‑OSC lub wystąpienia o opinię o stosowaniu preferencji;

- zabezpieczenie rozliczeń podatkowych transakcji, w tym przygotowanie wniosków o interpretacje indywidualne.

Jeżeli finansujesz przejęcie długiem, restrukturyzujesz istniejące zadłużenie albo po prostu chcesz upewnić się, że Twoje rozliczenia podatku u źródła są bezpieczne – zapraszam do kontaktu: damian.klosowicz@podatkiwmia.pl

W wielu przypadkach krótka analiza na wczesnym etapie pozwala uniknąć kosztownych konsekwencji w przyszłości.

r. pr. Damian Kłosowicz