Spółki można nie tylko łączyć, ale również dzielić. Biznesowo, taka operacja może mieć sens na przykład wtedy, gdy chcemy sprzedać tylko część naszej działalności. To też dobry sposób na „uporządkowanie” działalności, gdy dotychczas poboczna gałąź działalności spółki rozrosła się na tyle, że nie chcemy jej „mieszać” z działalnością główną. Może to też być element procesów sukcesyjnych.

Jak wygląda opodatkowanie podziałów spółek? Podobnie jak opodatkowanie połączeń spółek, najczęściej nie wygląda. To znaczy, najczęściej takie transakcje nie są opodatkowane w ogóle.

Trzeba jednak spełnić trochę warunków. Jakich? O tym dowiesz się w tym tekście

Newsletter Podatki w M&A

Wcześniej jednak, zachęcam Cię do zapisania się do mojego newslettera „Podatki w M&A„.

Co w środku?

Dużo aktualnej wiedzy o tym, co nowego w opodatkowaniu transakcji na spółkach. Najświeższe orzeczenia, nowe przepisy (w tym projekty). Czasem podzielę się też jakimś ciekawym case study z praktyki. Myślę, że warto. Newsletter wychodzi co dwa tygodnie w poniedziałki.

Rodzaje podziałów spółek

Kodeks spółek handlowych przewiduje aż pięć sposobów na podział spółki. Najprościej można je sklasyfikować według tego, czy spółka dzielona po przeprowadzeniu procedury nadal istnieje, czy też przestaje istnieć.

Spółka dzielona przestaje istnieć w trzech procedurach: (1) podział przez przejęcie, (2) podział przez zawiązanie nowych spółek oraz (3) podział przez przejęcie i zawiązanie nowej spółki.

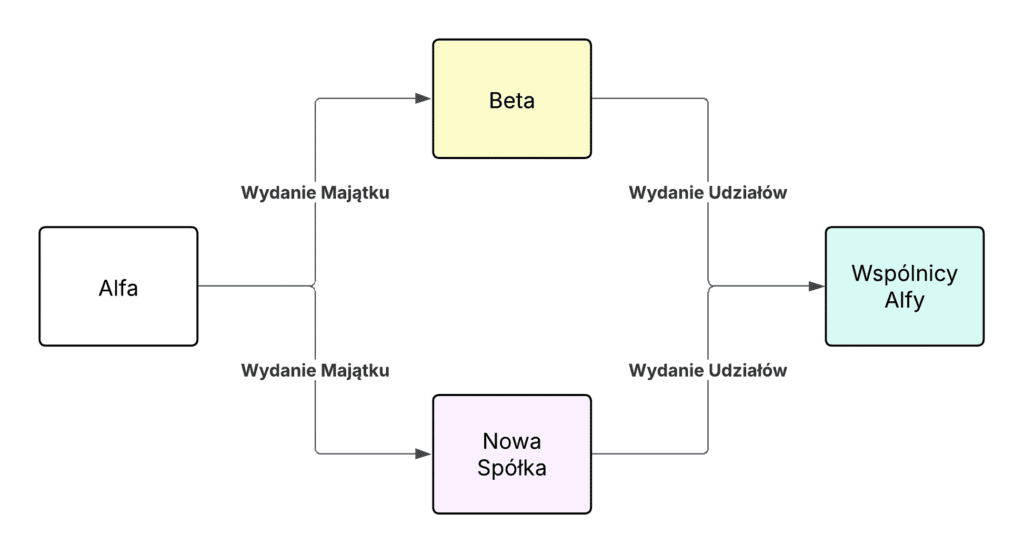

Podział przez przejęcie działa w ten sposób, że już istniejące spółki przejmują majątek spółki dzielonej. W zamian za to, wspólnicy spółki dzielonej otrzymują udziały spółki przejmującej.

Podział przez zawiązanie nowych spółek, działa dokładnie tak samo, tyle że spółki przejmujące dopiero powstaną, gdy zakończy się procedura podziału

Podział przez przejęcie i zawiązanie nowej spółki to „miks” obydwu tych typów. Czyli majątek spółki dzielonej jest rozparcelowany na spółkę która już istnieje oraz spółkę która dopiero powstanie.

Spółka dzielona natomiast zachowuje swój byt w dwóch procedurach: (1) podziale przez wydzielenie oraz (2) podziale przez wyodrębnienie.

Różnica między nimi jest taka, że przy podziale przez wydzielenie udziały otrzymują wspólnicy spółki dzielonej, a przy podziale przez wyodrębnienie – sama spółka dzielona.

Co istotne, podziałowi podlegają tylko spółki kapitałowe oraz spółka komandytowo-akcyjna.

Opodatkowanie podziałów spółek – VAT

Z perspektywy VAT podział spółki co do zasady nie będzie opodatkowany. Wynika to z art. 6 pkt 1 ustawy o VAT zgodnie z którym ustawie o VAT nie podlegają transakcje zbycia przedsiębiorstwa lub jego zorganizowanej części.

Problem pojawia się, gdy przenoszony majątek nie stanowi przedsiębiorstwa ani zorganizowanej części przedsiębiorstwa.

W takiej sytuacji, transakcja będzie traktowana jako dostawa towarów, która VAT podlega.

Więcej na temat pojęcia zorganizowanej części przedsiębiorstwa (ZCP) dowiesz się TUTAJ. Warto ten tekst przeczytać, ponieważ pojęcie to jest bardzo ważne z punktu widzenia opodatkowania podziałów spółek.

Opodatkowanie podziałów spółek – PCC

Podział spółki nie podlega PCC. Wynika to z tego, że PCC podlegają tylko te czynności, które są wprost wymienione w ustawie o PCC. Tymczasem od 1 stycznia 2009 r. ustawa o PCC jako czynności opodatkowanej PCC nie wymienia podziału spółek.

Brak opodatkowania podziału spółek PCC potwierdzają też organy podatkowe (przykładowo, interpretacja indywidualna z dnia 29.11.2023 r., 0111-KDIB2-2.4014.232.2023.1.DR)

Opodatkowanie podziałów spółek – CIT i PIT

Podobnie jak w przypadku opodatkowania połączeń spółek, także w przypadku podziałów bardzo dużo dzieje się w podatkach dochodowych. Tutaj także zasadą jest neutralność podatkowa, ale dojście do niej… nie zawsze jest proste.

Przyjrzyjmy się opodatkowaniu podziałów spółek z trzech perspektyw:

- spółki przejmującej;

- spółki dzielonej oraz

- wspólników spółki dzielonej

Opodatkowanie spółki przejmującej

Odnośnie spółki przejmującej (nieważne, czy będzie to spółka już istniejąca czy dopiero powstanie w związku z podziałem), to jej sytuacja jest taka sama jak w przypadku spółki przejmującej przy połączeniu spółek.

Mamy więc trzy przepisy, które nam generują przychód podatkowy związany z:

- wartością przejętego majątku (art. 12 ust. 1 pkt 8c ustawy o CIT);

- wartością przejętego majątku w powiązaniu z wartością udziałów wydawanych spółce dzielonej / wspólnikom spółki dzielonej (art. 12 ust. 1 pkt 8d ustawy o CIT)

- wartością przejętego majątku w powiązaniu z udziałem spółki przejmującej w spółce przejmowanej (art. 12 ust. 1 pkt 8f ustawy o CIT)

Nadwyżka wartości rynkowej majątku spółki przejmowanej ponad jego wartość podatkową

Zgodnie z art. 12 ust. 1 pkt 8c ustawy o CIT przychodem jest nadwyżka wartości rynkowej majątku spółki przejmowanej ponad wartość podatkową tego majątku. Innymi słowy, jeśli majątek przejęty jest warty „na wolnym rynku” więcej niż koszty uzyskania przychodu, które można byłoby rozpoznać na sprzedaży tego majątku, to nadwyżka jest przychodem.

Natomiast ten przychód jest wyłączony, jeśli spółka przejmująca:

- kontynuuje wycenę majątku spółki przejmowanej (co i tak jest jej obowiązkiem ustawowym) oraz

- przypisze majątek do działalności gospodarczej prowadzonej w Polsce (w tym za pośrednictwem zakładu).

Nadwyżka wartości rynkowej majątku spółki przejmowanej ponad wartość emisyjną

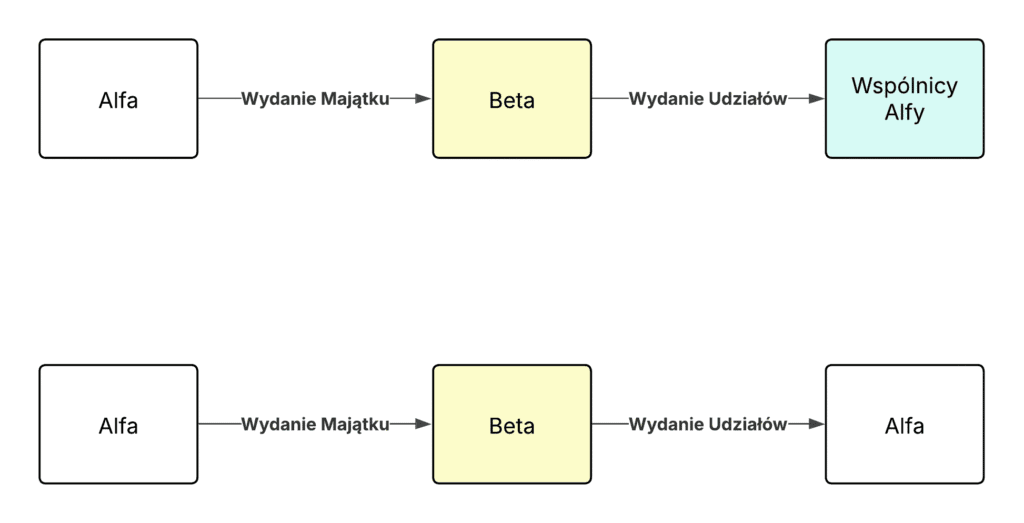

Spółka przejmująca może być także opodatkowana, jeśli wyda wspólnikom spółki przejmowanej (lub samej spółce przejmowanej w odniesieniu do podziału przez wyodrębnienie) udziały o wartości niższej niż wartość przejętego majątku. Przychodem, będzie rzecz jasna nadwyżka wartości majątku.

Przykład:

Alfa zostaje podzielona w ten sposób, że jej majątek otrzyma Beta oraz Gamma. Przyjmijmy, że wartość rynkowa majątku otrzymanego przez Betę wynosi 2 000 000 złotych. Beta wydaje wspólnikom Alfy swoje udziały o wartości 1 600 000 złotych. Nadwyżka wartości majątku ponad wartość udziałów wyniesie więc 400 000 złotych. Ta kwota, będzie przychodem Bety.

Wartość rynkowa majątku spółki przejmowanej ponad cenę nabycia udziałów (akcji) w spółce przejmowanej

Ta kategoria przychodów dotyczy wyłącznie spółki przejmującej, która: (1) istniała w trakcie procesu podziału oraz (2) miała udziały w spółce przejmowanej.

Zgodnie z art. 12 ust. 1 pkt 8f ustawy o CIT przychodem takiej spółki jest nadwyżka wartości majątku spółki przejmowanej ponad poniesione przez spółkę przejmującą wydatki na nabycie udziałów w spółce przejmowanej.

Przykład:

Alfa zostaje podzielona w ten sposób, że jej majątek otrzyma Beta oraz Gamma. Przyjmijmy, że wartość rynkowa majątku otrzymanego przez Betę wynosi 2 000 000 złotych. Beta w dniu podziału miała 900 z 10 000 udziałów w Alfie, które nabyła za 3 000 000 złotych. Nadwyżka wartości rynkowej przejętego majątku ponad wydatki na nabycie udziałów wyniosła więc 1 000 000 złotych.

Jednocześnie przychód ten jest wyłączony przez art. 12 ust. 4 pkt 3f ustawy o CIT. Zgodnie z nim, do przychodów nie zalicza się wartości majątku spółki dzielonej, która odpowiada procentowemu udziałowi spółki przejmującej w jej kapitale zakładowym – o ile udział ten wynosi nie mniej niż 10%.

Opodatkowanie spółki dzielonej

Jeśli chodzi o spółkę dzieloną, to istotne jest to, żeby przenoszony majątek stanowił ZCP.

Wynika to z art. 12 ust. 1 pkt 9 ustawy o CIT. Zgodnie z nim, przychód wystąpi jeśli majątek spółki dzielonej przejęty przez spółkę przejmującą nie jest ZCP, to przychodem spółki dzielonej jest wartość rynkowa tego majątku.

Jeśli mamy podział przez wyodrębnienie lub podział przez wydzielenie, to także majątek pozostający przy spółce dzielonej musi pozostać ZCP jeśli nie chcemy, żeby powstał ten przychód.

Jest to jedyny przepis, na podstawie którego spółka dzielona może zostać opodatkowana w transakcji podziału.

Opodatkowanie wspólników spółki dzielonej

Podział spółek – w przeciwieństwie do połączenia spółek – zawsze ma charakter emisyjny. Oznacza to, że spółka przejmująca zawsze będzie wydawać swoje udziały na rzecz:

- wspólników spółki przejmowanej albo

- samej spółki przejmowanej (przy podziale przez wyodrębnienie).

Przychodem wspólnika spółki przejmowanej będzie wartość otrzymanych udziałów (art. 12 ust. 1 pkt 8ba ustawy o CIT i art. 24 ust. 5 pkt 7a ustawy o PIT) Tutaj drobne zastrzeżenie, że podatnicy PIT mogą ten przychód obniżyć o wydatki na nabycie udziałów w spółce przejmowanej.

Ten przychód może nie powstać pod warunkiem że:

- wartość podatkowa nowych udziałów nie może być większa niż wartość podatkowa udziałów w spółce przejmowanej;

- udziały w spółce przejmowanej nie mogły być wcześniej nabyte w wyniku połączenia, podziału albo wymiany udziałów oraz

- przejmowany przez spółkę przejmującą majątek stanowi ZCP (w przypadku podziału przez wydzielenie, także majątek pozostający w spółce dzielonej musi być ZCP)

(art. 12 ust. 1 pkt 8b i 8ba, art. 12 ust. 4 pkt 12 ustawy o CIT oraz art. 24 ust. 5 pkt 7, ust. 8 i ust. 8db ustawy o PIT)

Pierwszy z warunków w „polskich” warunkach jest zasadniczo spełniony, więc nim się nie zajmujemy. Trzeci z kolei, zasadniczo w wielu przypadkach jest osiągalny.

Większym problemem jest warunek drugi, który de facto wyłącza neutralność podatkową drugiej i kolejnej restrukturyzacji spółki. Przepis ten, jest niezgodny z prawem unijnym, jako że przewiduje ograniczenie neutralności podatkowej restrukturyzacji, które jest sprzeczne z tzw. dyrektywą mergerową. Temat ten omawiam TUTAJ.

Opodatkowanie spółki dzielonej przez wyodrębnienie

W przypadku podziału przy wyodrębnienie, udziały spółki przejmującej otrzymuje sama spółka dzielona. Jak wygląda jej opodatkowanie w związku z tym? W sumie to… nie wiadomo.

Opodatkowanie spółki dzielonej przez wyodrębnienie – stan prawny do 18 września 2025 r.

Do 18 września 2025 roku nie obowiązywał przepis, który przewidywałby opodatkowanie spółki dzielonej przez wyodrębnienie, która otrzymała udziały w spółce przejmującej. Istnienie tej luki w przepisach potwierdzały same organy podatkowe. Istniały wówczas jedynie art. 12 ust. 1 pkt 8b i 8ba ustawy o CIT, które jednak wyraźnie mówiły o opodatkowaniu wspólników spółki przejmowanej.

W tym miejscu oddaję głos Dyrektorowi Krajowej Informacji Skarbowej (int. ind. DKIS z dnia 24.07.2024 r., 0111-KDIB1-1.4010.257.2024.3.AND)

Zgodnie z literalnym brzmieniem ww. przepisów zawarte w nich zasady odnoszą się do wspólnika spółki dzielonej, który otrzymuje udziały (akcje) spółki przejmującej lub nowo zawiązanej. Przepisy te nie zostały znowelizowane wraz z nowelizacją przepisów KSH (jak przykładowo przepis art. 12 ust. 1 pkt 9 PDOPrU) dodającą m.in. nowy rodzaj podziału, tj. podział przez wyodrębnienie. W przypadku nowego rodzaju podziału zgodnie z art. 529 § 1 pkt 5 KSH udziały (akcje) spółki przejmującej lub nowo zawiązanej obejmuje spółka dzielona a nie jej wspólnik.

Biorąc powyższe pod uwagę zauważyć należy, że wartość emisyjna udziałów (akcji) przydzielonych w ramach podziału przez spółkę przejmującą stanowi przychód, ale wyłącznie w odniesieniu do wspólnika spółki dzielonej, tj. w związku z realizacją innych niż podział przez wyodrębnienie trybów podziału spółki. Zatem w przypadku dokonania podziału przez wyodrębnienie nie będą miały zastosowania przepisy art. 12 ust. 1 pkt 8b oraz art. 12 ust. 1 pkt 8ba PDOPrU”.

Opodatkowanie spółki dzielonej przez wyodrębnienie – stan prawny po 18 września 2025 r.

Od 18 września 2025 r. – na mocy nowelizacji… Prawa energetycznego oraz niektórych innych ustaw (Dz.U.2025.1218) zmodyfikowano art. 12 ust. 1 pkt 7 w ten sposób, że otrzymał on następujące brzmienie:

1. Przychodami, z zastrzeżeniem ust. 3 i 4 oraz art. 14, są w szczególności: 7) wartość wkładu określona w statucie lub umowie spółki, a w razie ich braku wartość wkładu określona w innym dokumencie o podobnym charakterze – w przypadku wniesienia do spółki albo spółdzielni wkładu niepieniężnego lub otrzymania wkładu w wyniku podziału spółki przez wyodrębnienie (…)

Dodatkowo, do art. 12 ust. 4 pkt 25 ustawy o CIT dodano lit. c, która wyłącza z przychodów podlegających opodatkowaniu wartość wkładu z art. 12 ust. 1 pkt 7 ustawy o CIT, jeżeli przedmiotem:

wyodrębnienia w ramach podziału przez wyodrębnienie jest przedsiębiorstwo lub jego zorganizowaną część oraz spółka otrzymująca to przedsiębiorstwo lub jego zorganizowana część w wyniku podziału przez wyodrębnienie przyjęła dla celów podatkowych składniki wchodzące w skład tego przedsiębiorstwa lub jego zorganizowanej części w wartości wynikającej z ksiąg podatkowych spółki dzielonej w drodze podziału przez

wyodrębnienie

Sytuacja wydawałaby się klarowna. Podział spółki przez wyodrębnienie to prawie aport, więc opodatkujmy otrzymanie udziałów przez spółkę dzieloną, w taki sam sposób, jakby wnosiła aport. Czyli powstaje nam przychód o wartości rynkowej majątku, który wnieśliśmy do spółki, chyba że wnieśliśmy ZCP – to wtedy nie ma przychodu.

To samo założenie przyświecało też ustawodawcy, co wynika jednoznacznie z uzasadnienia do ustawy.

Quo vadis, spółko dzielona?

Tymczasem w listopadzie 2025 r. Dyrektor Krajowej Informacji Skarbowej uznał, że… w zasadzie to te przepisy nie dotyczą spółki dzielonej. Tylko spółki przejmującej.

Przykładowo w interpretacji indywidualnej z dnia 20 listopada 2025 r., 0114-KDIP2-1.4010.497.2025.2.DK

I w sumie, jeśli przyjrzeć się treści art. 12 ust. 1 pkt 7 ustawy o CIT… to nie jest to bez podstaw.

Dlaczego?

Bo przepis ten mówi o otrzymaniu wkładu w wyniku podziału. Rzecz jasna, majątek w drodze podziału może tylko spółka przejmująca.

Z drugiej strony, patrząc systemowo, to taka wykładnia nie ma żadnego sensu.

Po pierwsze, przyjęcie tego poglądu powoduje, że dalej brakuje nam przepisu na opodatkowaniu po stronie spółki dzielonej faktu otrzymania udziałów w spółce przejmującej.

Po drugie, mamy już przepis, który opodatkowuje otrzymanie przez spółkę przejmującą majątku w drodze podziału przez wyodrębnienie (art. 12 ust. 1 pkt 8c ustawy o CIT).

Czyli przyjmując stanowisko DKIS za prawidłowe, mielibyśmy w obrocie dwa przepisy, które opodatkowują fakt otrzymania przez spółkę przejmującą majątku spółki dzielonej.

Mała klauzula przeciwko unikaniu opodatkowania

Mówiąc na temat opodatkowania połączeń spółek, nie sposób nie wspomnieć o małej klauzuli przeciwko unikaniu opodatkowania. Wynika ona z art. 12 ust. 13-14 ustawy o CIT i art. 24 ust. 19-20 ustawy o PIT.

Zgodnie z nimi, jeśli podział miał na celu unikanie opodatkowania (uchylanie się od opodatkowania), to nie stosujemy przepisów wyłączających przychody, wskazanych we wcześniejszej części tekstu. Co więcej, przepisy te wprowadzają domniemanie (założenie), że jeżeli podział nie miał uzasadnionych przyczyn ekonomicznych, to należy przyjąć, że jego celem było unikanie opodatkowania (uchylanie się od opodatkowania.

Założenie to jest rzecz jasna możliwe do obalenia. Niemniej, może być to problematyczne.

Duża klauzula przeciwko unikaniu opodatkowania

Oczywiście, w grę może też wchodzić kwestionowanie podatkowych skutków podziału na podstawie dużej klauzuli przeciwko unikaniu opodatkowania (klauzuli GAAR, art. 119a Ordynacji podatkowej):

Czynność nie skutkuje osiągnięciem korzyści podatkowej, jeżeli osiągnięcie tej korzyści, sprzecznej w danych okolicznościach z przedmiotem lub celem ustawy podatkowej lub jej przepisu, było głównym lub jednym z głównych celów jej dokonania, a sposób działania był sztuczny (unikanie opodatkowania).

Przyjęcie przez organ podatkowy, że zdarzenie podlega klauzuli GAAR, wiąże się z wydaniem przez niego decyzji w której określi skutki podatkowe zdarzenia, z zastosowaniem jednej z trzech fikcji prawnych:

- fikcji czynności odpowiedniej;

- fikcji braku dokonania czynności albo

- fikcji nieistnienia przepisu zapewniającego neutralność podatkową transakcji.

W przypadku podziałów, najczęściej będziemy mieli do czynienia z sytuacją trzecią. Innymi słowy, organ podatkowy wyda decyzję w której określi dochód podatnika (spółki przejmującej, spółki dzielonej albo jej wspólników) przy założeniu, że nie ma przepisów wyłączających przychody.

Potencjalnie, w grę może wchodzić także fikcja czynności odpowiedniej (przykładowo – organ podatkowy uzna, że w danej sytuacji podatnik działający racjonalnie sprzedałby ZCP, zamiast dzielić spółkę).

Skutki zastosowania małej i dużej klauzuli przeciwko unikaniu opodatkowania

Dlaczego warto uważać na obydwie klauzule? Ponieważ skutki ich zastosowania mogą być bardzo bolesne.

Podstawową sankcją jest ustalenie dochodu do opodatkowania, a w ślad za nim samego podatku oraz odsetek od podatku.

Natomiast przepisy Ordynacji podatkowej przewidują w obydwu przypadkach także dodatkowe zobowiązanie podatkowe. Jej podstawowa wysokość to 10% nienależnie niewykazanego dochodu wynikającego z decyzji. Jeżeli ten dochód przekroczy 15 000 000 zł, to nadwyżka ponad tę kwotę jest obciążona dodatkowym zobowiązaniem podatkowym według stawki 20%.

Czyli mamy trzy sankcje: 1) podatek do dopłaty; 2) odsetki oraz 3) dodatkowe zobowiązanie podatkowe. Przy transakcjach o wartościach „milionowych” (a to z takimi będziemy mieli często do czynienia w przypadku podziałów spółek), kwoty te mogą być znaczące.

Podsumowanie

Najważniejszy wniosek z tego tekstu jest taki, że należy zadbać o przemyślenie oraz udokumentowanie korzyści biznesowych (ekonomicznych) które chcemy osiągnąć dzięki podziałowi.

Polskie przepisy (w sumie nie tylko polskie – jest to trend „ogólnozachodni”) zwracają uwagę na biznesową substancję transakcji. Jej brak, to istotne ryzyko podatkowe związane z klauzulą GAAR czy małymi klauzulami przeciwko unikaniu opodatkowania.

Oprócz tego, warto pamiętać, że bez ekspertów od wyceny spółek ani rusz. Tylko niezależna wycena pozwoli na:

- ustalenie skutków podatkowych transakcji oraz

- ukształtowanie transakcji w taki sposób, żeby nie było podatku do zapłaty

Co mogę dla Ciebie zrobić?

Planujesz podział spółki? Zadbaj o bezpieczeństwo podatkowe transakcji.

W ramach mojej praktyki:

- przeanalizuję, czy planowany podział spełnia warunki neutralności podatkowej, a jeśli nie – wskażę, co należy zrobić żeby to osiągnąć

- przygotuję i złożę wniosek o opinię zabezpieczającą w celu ochrony przed klauzulą GAAR

- ocenię, czy majątek spółki dzielonej stanowi ZCP

- wskażę sprawdzonych ekspertów od wyceny spółek

Zapraszam do kontaktu: damian.klosowicz@podatkiwmia.pl

Często zadawane pytania

Kto zapłaci podatek za spółkę dzieloną, która przestała istnieć?

W tekście wspomniałem, że spółka dzielona może mieć przychód z art. 12 ust. 1 pkt 9 ustawy o CIT – tj. od wartości rynkowej przenoszonego majątku, jeśli majątek ten nie jest ZCP. Jednocześnie, w aż trzech z pięciu procedur podziału spółki, spółka dzielona przestaje istnieć.

W takiej sytuacji, odpowiedzialne za zapłatę podatku będą solidarnie spółki przejmujące.

Więcej na temat odpowiedzialności za długi podatkowe przejętej spółki napisałem TUTAJ.

Czy interpretacja indywidualna chroni przed klauzulą GAAR?

Nie – przepisy wprost wyłączają możliwość wydania interpretacji indywidualnej, jeśli Dyrektor Krajowej Informacji Skarbowej będzie mieć choćby cień przypuszczenia, że opisana czynność może być objęta klauzulą GAAR. Co więcej, nawet jeśli interpretacja zostanie wydana, to przepisy wyłączają wprost ochronę interpretacji, jeśli działaliśmy w zgodzie z nią, ale nasze działanie zostało uznane za objęte GAAR.

Ryzyko zastosowania klauzuli przeciwko unikaniu opodatkowania, można wyłączyć wyłącznie uzyskując opinię zabezpieczającą wydawaną przez Szefa KAS.

Interpretacja indywidualna może natomiast (pośrednio) chronić przed wydaniem decyzji w oparciu o małe klauzule przeciwko unikaniu opodatkowania. Co prawda, nie możemy spytać, czy czynność będzie podlegać (nie będzie podlegać) małej klauzuli, ale sama interpretacja jak najbardziej chroni przed decyzją wydaną w oparciu o klauzulę.

Damian Kłosowicz

radca prawny

Zdjęcie: Mikhail Nilov

***

Opodatkowanie połączeń spółek – PIT, CIT, VAT, PCC

Spółkę można przejąć na dwa sposoby: poprzez zakup jej udziałów (co daje pełną kontrolę) lub poprzez jej połączenie z inną spółką.

O tym, jak opodatkowane jest nabycie udziałów (akcji) w spółce, na tym blogu jest już sporo materiałów. Dzisiaj natomiast omówię najważniejsze kwestie, związane z opodatkowaniem połączeń spółek [Czytaj dalej…]

6 komentarzy do “Opodatkowanie podziałów spółek – PIT, CIT, VAT, PCC”

Dobry artykuł. Praktycznie nie zdarzają się takie kompletne opracowania tej niezwykle skomplikowanej materii, jaką są skutki podatkowe M&A.

Pominął Pan jednak problematykę art. 12 ust. 1 pkt 7 w kontekście podziału przez wyodrębnienie.

Literalne brzmienie wskazuje, że dotyczy on spółki powstałej przez wyodrębnienie, przy czym uważa się, że zastosowanie może znaleźć wyłączenie z art. 12 ust. 4 pkt 4.

Niektórzy przedstawiciele doktryny uważają jednak, że przepis ten odnosie się również do spółki dzielonej.

Dziękuję za komentarz oraz za dobre słowo o tekście! W kwestii art. 12 ust. 1 pkt 7 ustawy o CIT po nowelizacji oraz tego, kto jest objęty ww. przepisem, to jest to wątek o który planuję zaktualizować ten tekst w najbliższym czasie (zwłaszcza że pojawiły się pierwsze interpretacje indywidualne dotyczące podziału przez wyodrębnienie w stanie prawnym po wrześniu 2025 r.)

Panie Damianie, dziękuję za kompleksowy artykuł. Mam jednak pytanie i pewną wątpliwość dot. przykładu opisującego skutki podatkowe po stronie spółki przejmującej.

„Alfa zostaje podzielona w ten sposób, że jej majątek otrzyma Beta oraz Gamma. Przyjmijmy, że wartość rynkowa majątku otrzymanego przez Betę wynosi 2 000 000 złotych. Beta wydaje wspólnikom Alfy swoje udziały o wartości 1 600 000 złotych. Nadwyżka wartości majątku ponad wartość udziałów wyniesie więc 400 000 złotych. Ta kwota, będzie przychodem Alfy.”.

Czy koniec tego przykładu nie powinien dotyczyć powstania obowiązku podatkowego po stronie Bety?

Ponadto, nie czuję w pełni definicji wartości emisyjnej udziałów. Zakładając, że w celu podziału spółki, utworzyliśmy nową spółkę z minimalnym kapitałem zakładowym (np. 5 000 zł), która nie ma żadnego majątku (poza symbolicznym wkładem), to w przypadku podwyższenia kapitału zakładowego, w wyniku którego emitujemy nowe udziały, ich wartość emisyjna będzie wynosiła 5 000 zł?

Panie Jakubie,

co do przykładu – 100% racji, dziękuję za zwrócenie uwagi – poprawię to przy okazji „odświeżenia” tego tekstu, co mam w planach w najbliższym tygodniu:)

Jeśli chodzi o pojęcie „wartości emisyjnej” – ustawa definiuje to pojęcie jako cena „po jakiej obejmowane są udziały (akcje), określoną w statucie lub umowie spółki, a w razie ich braku – w innym dokumencie o podobnym charakterze, nie niższą od wartości rynkowej tych udziałów (akcji)”

Czyli zasadniczo wartość wkładu.

Przy podziale spółki, Spółka Przejmująca wydaje swoje udziały wspólnikom Spółki Dzielonej ew. samej Spółce Dzielonej (przy podziale przez wyodrębnienie). Więc żeby nie wpaść w art. 12 ust. 1 pkt 8d musi wydać udziały o wartości równej wartości rynkowej przejętego majątku.

Odnosząc się do Pana przykładu – jak rozumiem, ta nowa spółka ma być Spółką Dzieloną? Jeśli tak, to faktycznie Spółka Przejmująca powinna wyemitować udziały o wartości 5 000 PLN. Jeśli ta spółka miałaby być Spółką Przejmującą, to powinna wyemitować udziały o wartości równej wartości przejmowanego majątku.

Panie Damianie,

bardzo dziękuję za odpowiedź. Odnosząc się do mojego przykładu – nowa spółka miałaby być spółką przejmującą. Tworzylibyśmy zupełnie nową spółkę (jeszcze przed podziałem), po to, żeby przenieść do niej ZCP ze spółki dzielonej. Więc ta nowa spółka nie byłaby zbyt wiele warte przed przejęciem majątku spółki dzielonej (miałaby jedyne aktywo w postaci wniesionego wkładu pieniężnego w wysokości 5 000 zł). Więc w takim przypadku, jak rozumiem, powstałby przychód do opodatkowania wynikający z różnicy: wartość rynkowa majątku przejmowanego – wkład pieniężny, tj. 5 000 zł?

Panie Jakubie,

rozumiem, że jest planowany podział inny niż przez wyodrębnienie. W takiej sytuacji Nowa Spółka otrzymując majątek tworzy *nowe* udziały i przydziela je wspólnikom Spółki Dzielonej (podwyższamy kapitał zakładowy).

Dla potrzeb stosowania art. 12 ust. 1 pkt 8d ustawy o CIT nie patrzymy na „stary” kapitał zakładowy (5 000 PLN) ale patrzymy, czy wartość rynkowa udziałów, które Nowa Spółka przydzieli wspólnikom Spółki Dzielonej = wartość rynkowa majątku ZCP który Nowa Spółka otrzyma w procedurze podziału.

PS. Gdyby potrzebował Pan szczegółowej analizy skutków podatkowych podziału – zapraszam do kontaktu.