Disclaimer: Poglądy prezentowane w tym tekście, są wyłącznie moimi poglądami i nie należy ich łączyć z poglądami organizacji z którymi współpracuję. Co prawda, dotyczy to wszystkich tekstów na tym blogu, ale tutaj chciałem to zaznaczyć w szczególności. Bo tezy, które tutaj zaprezentuję są dość kontrowersyjne.

Klauzula GAAR to jeden z tych tematów podatkowych, który bardzo mocno rozpala wyobraźnię – zarówno podatników, jak również ich doradców. Nic dziwnego – to prawdziwa bomba atomowa w arsenale organów podatkowych. Może ona bowiem służyć do kwestionowania osiągnięcia korzyści podatkowych w transakcji, która na pierwszy rzut oka wydaje się być osiągnięta w 100% zgodnie z prawem. Dzieje się tak, jeśli organ podatkowy uzna, że konstrukcja operacji była sztuczna.

Czy jednak jest się czego bać?

Teza, którą zaprezentuję w tym artykule brzmi: Nie lękajcie się GAAR. Lękajcie się SAAR – innego, zbliżonego do GAAR instrumentu przeciwko unikaniu opodatkowania, w tym także w przypadku transakcji restrukturyzacyjnych.

Jeśli chcesz wiedzieć, dlaczego mam taki pogląd, zapraszam do lektury.

Klauzula GAAR

Skrót GAAR rozwija sie jako general anti-avoidance rule, a po polsku ogólna klauzula przeciwko unikaniu opodatkowania. Jej celem jest sankcjonowanie takich działań, które wykorzystują preferencje podatkowe, jednakże są podejmowane w sposób sprzeczny z celami ww. preferencji. Czyli zasadniczo ma ona przeciwdziałać nadużyciu prawa podatkowego.

Samą klauzulę znajdziemy w art. 119a § 1 Ordynacji podatkowej, zgodnie z którym:

Czynność nie skutkuje osiągnięciem korzyści podatkowej, jeżeli osiągnięcie tej korzyści, sprzecznej w danych okolicznościach z przedmiotem lub celem ustawy podatkowej lub jej przepisu, było głównym lub jednym z głównych celów jej dokonania, a sposób działania był sztuczny (unikanie opodatkowania).

Skutki zastosowania klauzuli GAAR

Jakie są skutki zastosowania klauzuli GAAR? W praktyce, wiąże się to z przyjęciem przez organ podatkowy jednej z trzech fikcji podatkowych oraz określenie na ich podstawie skutków podatkowych zdarzenia. Te trzy fikcje podatkowe, to:

- fikcja czynności odpowiedniej (czyli takiej, którą podatnik wykonałby, gdyby działał rozsądnie i kierował się zgodnymi z prawem celami innymi niż osiągnięcie korzyści podatkowej sprzecznej z przedmiotem lub celem ustawy podatkowej lub jej przepisu, a sposób działania nie byłby sztuczny)

- fikcja braku czynności – innymi słowy, organ podatkowy przyjmuje założenie, że podatnik nie zrobił nic.

- fikcja pominięcia przepisów zapewniających preferencję podatkową (np. ulgi podatkowej, zwolnienia z podatku czy wyłączenia z podstawy opodatkowania).

Przykładowo, wyobraźmy sobie spółkę matkę, która przejęła nieaktywną spółkę córkę. Organ podatkowy może powiedzieć, że racjonalnie działający podatnik tę spółkę córkę by zlikwidował. Organ mógłby tutaj zastosować fikcję nr. 1 i powiedzieć, że powinniśmy traktować tę transakcję połączenia jako likwidację (transakcję właściwą). W efekcie, spółka przejmująca zapłaci podatek taki, jaki zapłaciłaby gdyby zlikwidowała swoją spółkę córkę – tj. nadwyżkę wartości rynkowej majątku otrzymanego po likwidacji ponad koszty nabycia udziałów.

Innym przykładem, mogłoby być sztuczne „pompowanie” zespołu składników majątku tylko po to, żeby zrobić z nich ZCP oraz wnieść do innej spółki. Aport ZCP jest zasadniczo podatkowo neutralny, podczas gdy aport majątku niebędącego ZCP-em generuje przychód podatkowy. Tutaj organ podatkowy mógłby zastosować fikcję nr. 3 (pominięcie przepisów dających preferencje podatkowe).

Więc pojawia nam się dodatkowy podatek do zapłaty oraz odsetki. Te drugie się na pewno pojawią, bo decyzja dotyczy tego, że uniknęliśmy podatku w przeszłości.

Dodatkowo, mamy też tzw. dodatkowe zobowiązanie podatkowe. Wynosi ono 10% zaniżonego dochodu / zawyżonej straty podatkowej. W pewnych szczególnych sytuacjach, stawka dodatkowego zobowiązania podatkowego może wynieść 20% albo nawet 30%. Dotyczy to sytuacji w których m.in. zaniżony dochód / zawyżona strata wyniosła ponad 15 000 000 PLN.

Autoreklama: Newsletter Podatki w M&A

Uważasz moje treści za interesujące? Jeśli tak, to zachęcam Cię do zasubskrybowania mojego newslettera „Podatki w M&A”.

Znajdziesz w nim więcej „bieżączki” związanej z opodatkowaniem transakcji M&A. Przede wszystkim – orzecznictwo oraz zmiany w przepisach. Oprócz tego, raz na jakiś czas podzielę się jakimś ciekawym case study z mojej praktyki zawodowej.

Czy należy bać się klauzuli GAAR?

W mojej ocenie, klauzulę GAAR należy mieć z tyłu głowy, niemniej – w przypadku standardowej transakcji M&A – postępowanie z użyciem tej klauzuli jest mało prawdopodobne. Ponadto, sytuacja procesowa podatnika w postępowaniu nie jest taka zła, jakby mogło sie wydawać. Poniżej kilka argumentów za tą tezą.

Argument 1: Postępowania w przedmiocie zastosowania klauzuli GAAR to białe kruki

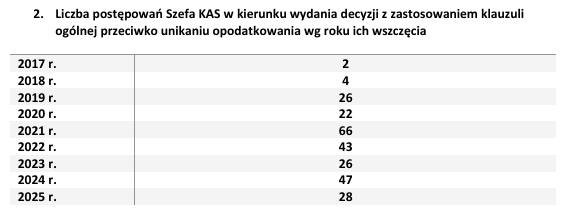

Liczba postępowań w przedmiocie zastosowania klauzuli GAAR jest relatywnie niewielka. Takich postępowań wszczyna się corocznie kilkadziesiąt. Poniżej tabela z danymi udostępnionymi przez Ministerstwo Finansów (według stanu na koniec drugiego kwartału 2025 r.)

Źródło: Statystyki publikowane przez Ministerstwo Finansów

Dlaczego tak się dzieje?

Po pierwsze, organem właściwym w sprawach dot. klauzuli GAAR jest Szef Krajowej Administracji Skarbowej – czyli de facto najwyższy organ podatkowy w Polsce (art. 119g § 1 Ordynacji podatkowej) Organ ten, oprócz wszczynania i prowadzenia postępowań dot. klauzuli GAAR ma całą masę innych obowiązków i kompetencji wynikających z ustawy o Krajowej Administracji Skarbowej.

Po drugie, klauzula GAAR od początku była projektowana jako broń ostateczna przeciwko unikaniu opodatkowania, zadedykowana dla największych spraw. W swojej praktyce widziałem kilka postępowań Szefa KAS w kierunku zastosowania tej klauzuli i zasadniczo dotyczyła transakcji o wartościach ośmio- czy nawet dziewięciocyfrowych.

Argument 2: Ciężar dowodu spoczywa na organie podatkowym

We wcześniejszej części tekstu, przywołałem treść klauzuli GAAR. Wynika z niej, że do zastosowania klauzuli GAAR muszą być spełnione łącznie aż cztery przesłanki:

- istnienie korzyści podatkowej;

- sprzeczność korzyści podatkowej z przedmiotem lub celem ustawy podatkowej lub jej przepisu;

- intencja podatnika (osiągniecie korzyści podatkowej sprzecznej z celem przepisów, jako główny cel lub jeden z głównych celów)

- sztuczność działania podatnika.

Każdą z tych przesłanek, musi wykazać organ podatkowy. Jeżeli którejkolwiek z nich nie uda mu się wykazać, nie może wydać decyzji z zastosowaniem klauzuli GAAR. O ile stosunkowo łatwo jest wykazać, że została osiągnięta korzyść podatkowa, o tyle już pozostałe przesłanki… otwierają spore pole do dyskusji.

Dodatkowo, przesłanki te znacząco wykraczają poza zwykłe prawo podatkowe. Analiza czy w danej sprawie zostały one spełnione, wymagają choćby analiz ekonomicznych czy biznesowych.

Argument 3: Istnieje urzędowy środek obrony przed postępowaniami w sprawie klauzuli GAAR

Warto zaznaczyć, że prawo podatkowe przewiduje instrument ochronny dla podatnika w postaci opinii zabezpieczającej.

Jest to szczególny rodzaj interpretacji prawa podatkowego, który ma jeden cel – chronić przed postępowaniem w sprawie zastosowania klauzuli GAAR. Wydanie takiej opinii wyłącza możliwość wszczęcia postępowania w sprawie zastosowania klauzuli GAAR w zakresie objętym opinią. Innymi słowy, jeśli opiszemy transakcje we wniosku o opinie zabezpieczającą, a następnie otrzymamy taka opinię, to Szef KAS nie ma prawa tej transakcji zakwestionować pod kątem klauzuli GAAR (art. 119b § 1 pkt 2 Ordynacji podatkowej).

Pewną barierą w zastosowaniu tego instrumentu może być koszt (opłata urzędowa od wniosku wynosi 20 000 zł) niemniej – jeżeli sama transakcja ma wartość milionową, to jest to niewielki koszt.

Restrukturyzacyjna klauzula SAAR

Jak widać, w praktyce ryzyko zastosowania klauzuli GAAR jest relatywnie niskie, można się przed nim zabezpieczyć jeszcze przed transakcją, a dodatkowo wykazanie że w sprawie ta klauzula ma zastosowanie leży po stronie organu podatkowego.

Z tego względu, bardziej obawiałbym się zastosowania klauzul SAAR.

Klauzule SAAR (ang. small anti-abusive rules) to szczególne przepisy, które maja na celu przeciwdziałać unikaniu opodatkowania w odniesieniu do specyficznych sytuacji. W polskich przepisach mamy kilka takich klauzul. Przykładowo:

- klauzula restrukturyzacyjna (art. 12 ust. 13-14 ustawy o CIT, art. 24 ust. 19-20 ustawy o PIT);

- klauzula dywidendowa, licencyjna oraz w zakresie należności licencyjnych (art. 22c ustawy o CIT);

- klauzula „strefowa” (dot. podatników zwolnionych z CIT w zw. z osiąganiem dochodów na podstawie zezwolenia na prowadzenie działalności na terenie SSE albo decyzji o wsparciu – art. 17 ust. 6c ustawy o CIT)

Nas interesuje najbardziej klauzula restrukturyzacyjna. Zgodnie z art. 12 ust. 13-14 ustawy o CIT (i analogicznie – art. 24 ust. 19-20 ustawy o PIT):

13. Przepisów ust. 4 pkt 3e-3h, 12 i pkt 25 lit. b oraz ust. 4d nie stosuje się w przypadkach, gdy głównym lub jednym z głównych celów połączenia spółek, podziału spółek, wymiany udziałów lub wniesienia wkładu niepieniężnego jest uniknięcie lub uchylenie się od opodatkowania.

14. Jeżeli połączenie spółek, podział spółek, wymiana udziałów lub wniesienie wkładu niepieniężnego nie zostały przeprowadzone z uzasadnionych przyczyn ekonomicznych, dla celów ust. 13 domniemywa się, że głównym lub jednym z głównych celów tych czynności jest uniknięcie lub uchylenie się od opodatkowania.

Przepisy te dotyczą czynności „spółkowych” takich jak połączenia, podziały, wymiany udziałów oraz aportów i stanowią implementację art. 15 dyrektywy mergerowej, o której wspominałem we wpisie: „Neutralność podatkowa drugiej i kolejnej restrukturyzacji spółki. Czy polskie przepisy są sprzeczne z prawem unijnym?”

Dlaczego jednak są one w mojej ocenie groźniejsze, niż klauzula GAAR?

Argument 1: Klauzule SAAR może zastosować każdy organ podatkowy

W przypadku klauzuli GAAR przepisy jasno stanowią, że postępowania w zakresie zastosowania tej klauzuli może wszcząć i prowadzić wyłącznie Szef KAS. W przypadku klauzul SAAR (w tym restrukturyzacyjnej) brak jest takiego zastrzeżenia.

Zatem zastosować tę klauzulę może każdy organ podatkowy. Choćby z tego powodu, ryzyko zastosowania ww. klauzuli w odniesieniu do przygotowanej transakcji będzie dużo wyższe, niż w przypadku klauzuli GAAR.

Argument 2: Ciężar dowodu leży po stronie podatnika

Zwróćmy uwagę na art. 12 ust. 14 ustawy o CIT (art. 24 ust. 20 ustawy o PIT). Przepis ten wprowadza de facto domniemanie unikania opodatkowania, jeżeli czynność nie została przeprowadzona z uzasadnionych przyczyn ekonomicznych.

W efekcie, to na podatniku ciąży obowiązek wykazania, że przeprowadzane przez niego czynności nie były przeprowadzane w celu unikania lub uchylania się od opodatkowania. Jeżeli tego nie zrobi, domniemanie to będzie w mocy, co z kolei doprowadzi do aktywacji omawianej klauzuli SAAR.

Argument 3: Brak urzędowego zabezpieczenia przed klauzulą SAAR

Jak wspomniałem wcześniej, w przypadku klauzuli GAAR mamy instrument w postaci opinii zabezpieczającej. Daje on urzędową ochronę przed zastosowaniem klauzuli GAAR w odniesieniu do zdarzenia, które zostało opisane we wniosku o jej wydanie.

Jeżeli przeanalizujemy dogłębnie system prawa podatkowego w Polsce, brak jest takiego instrumentu w odniesieniu do klauzul SAAR – czy to restrukturyzacyjnej, czy jakiejkolwiek innej.

Jedyne, co mamy, to pośrednia ochrona którą może dawać nam standardowa interpretacja indywidualna prawa podatkowego, wydawana przez Dyrektora Krajowej Informacji Skarbowej. Wynika to z tego, że:

- możliwość zastosowania klauzuli SAAR nie jest okolicznością wyłączającą wydanie interpretacji indywidualnej

- przepisy o mocy ochronnej interpretacji indywidualnej nie są wyłączone w przypadku wydania decyzji z zastosowaniem klauzul SAAR (taki skutek miałoby wydanie decyzji z zastosowaniem klauzuli GAAR – por. art. 14 § 1 Ordynacji podatkowej).

Co jednak daje nam interpretacja indywidualna?

Jeżeli zawnioskowaliśmy o nią przed zdarzeniem podlegającym ocenie, interpretacja ochroni przed zapłatą podatku oraz odsetek, a także przed ewentualnym postępowaniem karnym skarbowym.

W przypadku, gdy zawnioskowaliśmy o wydanie interpretacji po zdarzeniu podlegającym ocenie, również unikniemy ew. odsetek czy odpowiedzialności karnej skarbowej, ale już nie zapłaty podatku.

Niemniej, w samym wniosku nie możemy zadać pytania o to, czy dana transakcja będzie podlegała klauzuli SAAR albo czy jej ekonomiczne przyczyny są uzasadnione. To wynika wprost z art. 14 § 2a pkt 2 lit. b Ordynacji podatkowej:

§2a. Przedmiotem wniosku o interpretację indywidualną nie mogą być przepisy prawa podatkowego:

2) mające na celu przeciwdziałanie unikaniu opodatkowania, które odnoszą się do nadużycia przepisów prawa podatkowego, prowadzenia rzeczywistej działalności gospodarczej lub podejmowania działań w sposób sztuczny lub bez uzasadnienia ekonomicznego, w tym:

(…)

b) zawarte w (…) art. 24 ust. 19 i 20 (…) ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych oraz (…) art. 12 ust. 13 i 14, (…) ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

Argument 4: Skutki zastosowania klauzuli SAAR są bardzo podobne do tych, które wystąpią przy zastosowaniu klauzuli GAAR

Jak wspomniałem przy opisywaniu klauzuli GAAR, skutkiem podatkowym jej zastosowania jest przyjęcie jednej z trzech fikcji prawnych:

- fikcji czynności odpowiedniej

- fikcji braku czynności albo

- fikcji pominięcia przepisów zapewniających preferencję podatkową

co prowadzi do doszacowania dochodu (zmniejszenia straty) oraz dopłaty podatku wraz z odsetkami, a także do obowiązku zapłaty dodatkowego zobowiązania podatkowego.

Co w przypadku restrukturyzacyjnej klauzuli SAAR?

Z jej treści wprost wynika, że zastosowania klauzuli SAAR powoduje pominięcie przy ocenie skutków podatkowych transakcji przepisów, które dają preferencje podatkowe. Przykładowo, będą to art. 12 ust. 4 pkt 3e i 3f które w praktyce wyłączają stosowanie dwóch przepisów „przychodowych” przy połączeniach (art. 12 ust. 1 pkt 3c i 3f ustawy o CIT).

Czyli zasadniczo dzieje się to samo, co w przypadku wydania decyzji z zastosowaniem klauzuli GAAR i przyjęciem fikcji nr. 3

Dodajmy, fikcji do której zastosowania Szef KAS jest zobowiązany jeżeli korzyść podatkowa została osiągnięta dzięki przepisom zapewniającym:

- zwolnienie z podatku;

- wyłączenie z podstawy opodatkowania;

- wyłączenie przychodów z grona przychodów opodatkowanych;

- odliczenie od przychodu, dochodu lub podatku

W efekcie podatnik, który otrzyma decyzję z zastosowaniem restrukturyzacyjnej klauzuli SAAR będzie mieć również doszacowany dochód (zmniejszoną stratę) oraz będzie zobowiązany do dopłaty podatku.

Co więcej, również w przypadku klauzuli SAAR podatnik jest zobowiązany do zapłaty dodatkowego zobowiązania podatkowego (art. 58a § 1 pkt 3 Ordynacji podatkowej).

Podsumowanie

Jak widać, klauzula SAAR jest prostsza w obsłudze niż klauzula GAAR (dla organu podatkowego) oraz zapewnia podobne skutki dla Skarbu Państwa. Do tego nie wymaga zaangażowania najwyższych organów administracji skarbowej.

Z tego względu, w przypadku typowej transakcji M&A (w praktyce) obawiałbym się bardziej zastosowania klauzuli SAAR niż GAAR.

Kiedy jednak obawiać się GAAR?

Nie oznacza to jednak, że tak całkiem o klauzuli GAAR można zapomnieć.

W szczególności warto o niej pamiętać jeśli planowana transakcja jest naprawdę duża, a także w przypadku sprzedaży udziałów (akcji). Restrukturyzacyjna klauzula SAAR dotyczy bowiem wyłącznie:

- aportów;

- podziałów;

- połączeń;

- wymian udziałów.

Brak jest natomiast analogicznego instrumentu dla transakcji sprzedaży udziałów.

Jak zabezpieczyć się przed klauzulą GAAR i klauzulą SAAR?

Obydwa te instrumenty są nakierowane na walkę z działaniami, które nie mają uzasadnienia ekonomicznego, a które dają istotne korzyści podatkowe.

W efekcie, pierwszą linią obrony powinno być przygotowanie dokumentacji z której będzie wynikać cel ekonomiczny i biznesowy transakcji (dlaczego podejmujemy takie, a nie inne działanie)

W przypadku klauzuli GAAR w grę wchodzi także wystąpienie o opinię zabezpieczającą, o której wspominałem we wcześniejszej części tekstu.

Co mogę dla Ciebie zrobić?

Decyzja z zastosowaniem klauzuli GAAR albo klauzuli SAAR to nienajlepsza sytuacja dla podatnika. Dlatego lepiej zapobiegać niż leczyć.

W ramach mojej praktyki :

- przeanalizuję planowaną transakcję pod kątem ryzyka zastosowania klauzuli GAAR lub klauzuli SAAR

- pomogę ustrukturyzować transakcję tak, aby była jak najbardziej bezpieczna podatkowo

- przygotuję i złożę wniosek o wydanie interpretacji indywidualnej oraz opinii zabezpieczającej.

Zapraszam do kontaktu: kontakt@podatkiwmia.pl

Opisz swój problem, a ja przedstawię proponowane rozwiązanie oraz ofertę.

Damian Kłosowicz

radca prawny