Spółkę można przejąć na dwa sposoby: poprzez zakup jej udziałów (co daje pełną kontrolę) lub poprzez jej połączenie z inną spółką.

O ile opodatkowanie zakupu udziałów było już wielokrotnie omawiane (również na tym blogu), o tyle opodatkowanie połączeń spółek wciąż rodzi w praktyce liczne wątpliwości – zwłaszcza na gruncie CIT, PIT oraz klauzul przeciwko unikaniu opodatkowania.

W tym artykule omawiam krok po kroku:

- jak wygląda opodatkowanie połączeń spółek w VAT i PCC,

- kiedy połączenie jest neutralne podatkowo w CIT i PIT,

- na co uważać przy połączeniach ze spółkami, korzystającymi z estońskiego CIT,

- jakie realne ryzyka wiążą się z klauzulą GAAR oraz SAAR

Newsletter Podatki w M&A

Uważasz moje treści za interesujące? Jeśli tak, to zachęcam Cię do zasubskrybowania mojego newslettera „Podatki w M&A”. Znajdziesz w nim więcej „bieżączki” związanej z opodatkowaniem transakcji M&A. Przede wszystkim – orzecznictwo oraz zmiany w przepisach. Oprócz tego, raz na jakiś czas podzielę się jakimś ciekawym case study z mojej praktyki zawodowej.

Obiecuję nie spamować

Połączenie spółek – aspekty prawne

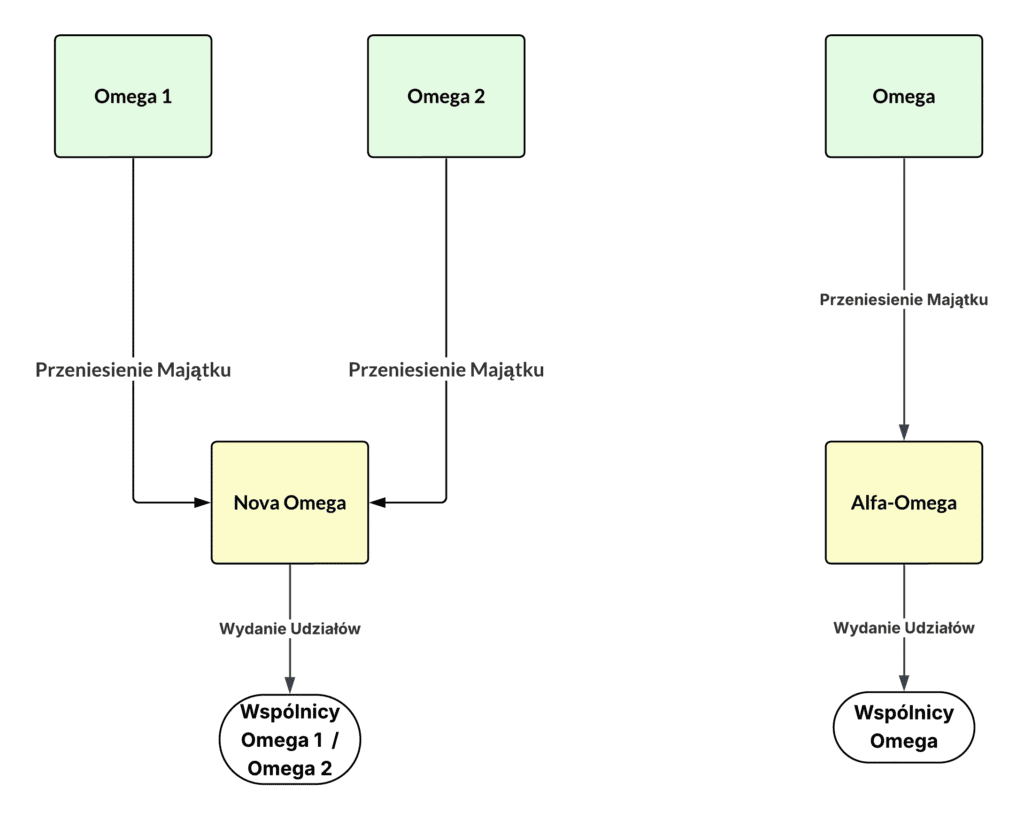

Z prawnego punktu widzenia, połączenie spółek może odbyć się na dwa sposoby:

- przez przejęcie (per incorporationem) albo

- przez utworzenie nowego podmiotu (per unionem).

W pierwszym przypadku, przenosimy majątek spółki przejmowanej na spółkę przejmującą, a wspólnicy spółki przejmowanej otrzymują udziały (akcje) spółki przejmującej.

W drugim przypadku, tworzymy nową spółkę, która otrzymuje majątek dwóch (lub więcej) spółek przejmowanych. Wspólnikami (akcjonariuszami) nowej spółki, stają się wspólnicy (akcjonariusze) spółek przejmowanych.

Niezależnie od formy połączenia, spółki przejmowane w momencie połączenia przestają istnieć.

W przypadku połączenia przez przejęcie, może wystąpić sytuacja w której nie dochodzi do emisji udziałów (akcji). Dzieje się tak jeżeli:

- spółka-matka przejmuje spółkę-córkę w której ma 100% udziałów (akcji) lub

- dochodzi do połączenia spółek-sióstr – dwóch spółek, w których 100% udziałów (akcji) posiada jeden wspólnik

Opodatkowanie połączeń spółek – VAT

Z perspektywy podatku VAT połączenie spółek nie jest opodatkowane. Ściślej, transakcja nie podlega VAT na podstawie art. 6 pkt 1 ustawy o VAT.

Przepisów ustawy nie stosuje się do: 1) transakcji zbycia przedsiębiorstwa lub zorganizowanej części przedsiębiorstwa.

Co prawda, przepis wydawałoby się, że obejmuje wyłącznie transakcje sprzedaży lub zakupu przedsiębiorstwa (ewentualnie, wniesienia aportem), to ma zastosowanie wszędzie tam, gdzie przenosimy całą firmę (lub jej zorganizowaną część).

Opodatkowanie połączeń spółek – PCC

Wydawać by się mogło, że skoro transakcja nie podlega VAT, to musi podlegać PCC. W tym przypadku – niekoniecznie.

Gdybyśmy sprzedawali przedsiębiorstwo (ZCP), to owszem, transakcja byłaby z całą pewnością opodatkowana. Niemniej, w przypadku połączenia spółek mamy art. 2 pkt 6 lit. a ustawy o PCC który wyłącza z PCC połączenia spółek kapitałowych.

Co ważne choć KSH jako spółki kapitałowe wymienia wyłącznie:

- spółkę z o.o.;

- prostą spółkę akcyjną oraz

- spółkę akcyjną,

to dla potrzeb PCC spółką kapitałową jest także spółka komandytowo-akcyjna. Nie wynika to wprost z przepisów, ale z orzecznictwa TSUE (wyrok Multipress, C-357/13 z dnia 22.04.2015 r.).

Co jednak, jeśli uczestnikiem połączenia będzie spółka osobowa?

Potencjalnie, spółka kapitałowa może przejąć spółkę osobową (komandytową, jawną lub partnerską). Wówczas od PCC może ochronić nas art. 9 pkt 11 lit. a ustawy o PCC który zwalnia z tego podatku połączenia:

w części wkładów do spółki albo kapitału zakładowego, których wartość była uprzednio opodatkowana podatkiem od czynności cywilnoprawnych lub podatkiem od wkładów kapitałowych do spółek kapitałowych na terytorium państwa członkowskiego innego niż Rzeczpospolita Polska albo od których zgodnie z prawem państwa członkowskiego podatek nie był naliczany.

Mówiąc prościej, jeśli w wyniku połączenia nie dojdzie do wzrostu kapitału zakładowego – względnie zostanie on podwyższony wyłącznie o wartość wkładów do spółki osobowej – PCC nie wystąpi.

Opodatkowanie połączeń spółek – PIT i CIT

Jeśli rozmawiamy o opodatkowaniu połączeń spółek, to prawdziwe schody pojawiają się gdy rozmawiamy o podatkach dochodowych. Zasadniczo, transakcje te są neutralne podatkowo. Wynika to z tego, że nasze przepisy są (powinny być) implementacją tzw. dyrektywy mergerowej której celem jest brak opodatkowania restrukturyzacji spółek, o ile celem nie było unikanie opodatkowania lub uchylanie się od niego.

Niemniej, w aktualnym stanie prawnym zapewnienie neutralności podatkowej połączenia nie jest tak proste.

Przyjrzyjmy się temu, jakie warunki należy spełnić, żeby zapewnić neutralność podatkową połączenia. Zrobimy to z dwóch perspektyw:

- spółki nowo zawiązanej lub przejmującej

- wspólników nowo zawiązanej spółki albo spółki przejmowanej

Opodatkowanie spółki przejmującej (nowo zawiązanej)

W przypadku spółki przejmującej obowiązują trzy przepisy, które mogą generować przychód, oraz dwa, które go wyłączają. Dodatkowo, dwa z przepisów tworzących przychód się wzajemnie wyklucza – tj. jeden nie może wystąpić, gdy występuje drugi.

Nadwyżka wartości rynkowej majątku spółki przejmowanej ponad jego wartość podatkową

Pierwszy przepis to art. 12 ust. 1 pkt 8c ustawy o CIT. Zgodnie z nim, przychodem podatkowym jest nadwyżka wartości rynkowej majątku spółki przejmowanej ponad wartość podatkową tego majątku.

To drugie pojęcie oznacza hipotetyczne koszty uzyskania przychodu, które moglibyśmy rozpoznać przy sprzedaży danego składnika majątku. W zależności od rodzaju składnika majątku, będzie to:

- niezamortyzowana wartość początkowa (w przypadku środków trwałych) albo

- koszty nabycia lub wytworzenia (w przypadku innych składników majątku, o ile wcześniej nie zaliczyliśmy ich do kosztów podatkowych).

Ten przychód powstanie stosunkowo rzadko. Wszystko dlatego, że art. 12 ust. 4 pkt 3e ustawy o CIT wyłącza nam ten przychód w odniesieniu do składników majątku:

- których wycena podatkowa była kontynuowana przez spółkę przejmującą (co i tak jest jej obowiązkiem ustawowym) oraz

- które zostały przypisane do działalności prowadzonej na terytorium Polski przez spółkę przejmującą (w tym za pośrednictwem zakładu).

Nadwyżka wartości rynkowej majątku spółki przejmowanej ponad wartość emisyjną udziałów (akcji)

Opodatkowanie połączenia spółek może powstać także w związku z przychodem, o którym mowa w art. 12 ust. 1 pkt 8d ustawy o CIT. Zgodnie z nim, przychodem spółki przejmującej (lub nowo zawiązanej) jest nadwyżka wartości rynkowej majątku spółki przejmowanej ponad wartość emisyjną udziałów (akcji).

Alfa sp. z o.o. w wyniku przejęcia Beta sp. z o.o. otrzymała majątek o wartości 1 000 000 PLN. W zamian za nie, wydała udziały wspólnikom przejętej spółki o wartości 900 000 PLN. Nadwyżka wartości rynkowej majątku ponad wartość wydanych udziałów, wyniosła 100 000 PLN. Kwota ta, powinna zostać rozpoznana jako przychód podatkowy.

Wynika z tego prosty wniosek – jeśli udziały przyznawane wspólnikom spółki przejmowanej są warte tyle samo ile majątek spółki przejmowanej, przychód nie pojawi się.

Co jednak w przypadku, gdy połączenie ma charakter bezemisyjny? Poglądy organów podatkowych różnią się w zależności od tego, czy mamy do czynienia z połączeniem wertykalnym (przejęcie spółki-córki przez spółkę-matkę) czy horyzontalnym (spółka-siostra ze spółką-siostrą).

W odniesieniu do połączeń wertykalnych, mamy ugruntowaną linię interpretacyjną Dyrektora KIS zgodnie z którą przepis ten w ogóle nie jest stosowany do połączeń wertykalnych.

Tak wskazano przykładowo w interpretacji z dnia:

- 10 listopada 2022 r., 0111-KDIB1-1.4010.594.2022.2.AW,

- 30 stycznia 2023 r., 0111-KDIB2-1.4010.677.2022.1.MKO

- 27 października 2023 r., 0114-KDIP2-2.4010.466.2023.1.RK

- 10 listopada 2023 r., 0114-KDIP2-2.4010.497.2023.1.ASK

Z drugiej strony, gdy ten sam organ wydaje interpretacje na temat połączeń horyzontalnych (czyli dwóch spółek, które mają tych samych właścicieli) stwierdzał że przepis ten ma zastosowanie.

W efekcie przyjęcia tego stanowiska, przychodem podatkowym spółki przejmującej staje się wartość rynkowa przejmowanego majątku. Skoro bowiem wartość emisyjna udziałów (akcji) wynosi „0” (bo ich nie ma) to nadwyżka wartości rynkowej przejmowanego majątku ponad wartość emisyjną udziałów, musi być równa wartości przejmowanego majątku.

Pogląd ten w praktyce zniechęcał spółki także do połączeń wertykalnych, co potwierdzi wielu doradców zajmujących się opodatkowaniem transakcji M&A.

Szczęśliwie, od 18 września 2025 r. – na mocy nowelizacji… Prawa energetycznego oraz niektórych innych ustaw (Dz.U.2025.1218) omawiany artykuł został zmieniony w ten sposób, że wprost wskazano, że przychód nie powstanie, jeśli połączenie ma charakter horyzontalnego.

Więcej na temat tej nowelizacji, opisałem w 5. odcinku mojego newslettera Podatki w M&A (LINK).

Wartość rynkowa majątku spółki przejmowanej ponad cenę nabycia udziałów (akcji) w spółce przejmowanej

Zgodnie z art. 12 ust. 1 pkt 8f ustawy o CIT, przychodem jest:

ustalona, w części odpowiadającej udziałowi spółki przejmującej w kapitale zakładowym spółki przejmowanej lub dzielonej, na dzień poprzedzający dzień łączenia lub podziału, wartość rynkowa majątku podmiotu przejmowanego lub dzielonego otrzymanego przez spółkę przejmującą ponad cenę nabycia udziałów (akcji) tej spółki w podmiocie przejmowanym – w przypadku, gdy spółka przejmująca posiada w kapitale zakładowym spółki przejmowanej lub dzielonej taki udział

Opodatkowanie połączenia spółek w związku z przychodem o którym mowa powyżej, może mieć miejsce tylko wtedy, gdy spółka przejmująca posiada udziały (akcje) w spółce przejmowanej.

W takiej sytuacji, przychodem jest wartość obliczana według wzoru:

(% udziałów * wartość rynkowa majątku spółki przejmowanej) minus koszty nabycia udziałów.

Przykład:

Alfa posiada 900 z 10 000 udziałów w Beta, które nabyła za 1 000 000 złotych. Doszło do przejęcia Bety przez Alfę. Spółka przejęła majątek Bety o wartości 50 000 000 złotych. Przychód podatkowy Alfy wyniesie 3 500 000 złotych.

W odniesieniu do tego przychodu, mamy regułę wyłączającą jego powstanie. Została ona wyrażona w art. 12 ust. 4 pkt 3f ustawy o CIT, zgodnie z którym do przychodów nie zalicza się:

wartości majątku spółki przejmowanej (…) odpowiadającej procentowemu udziałowi spółki przejmującej w kapitale zakładowym spółki przejmowanej (…), określonemu na ostatni dzień poprzedzający dzień łączenia (…), otrzymanego przez spółkę przejmującą posiadającą w kapitale zakładowym spółki przejmowanej (…) udział w wysokości nie mniejszej niż 10%

Efektywnie, przychód ten powstanie się w sytuacji, w której spółka przejmująca ma więcej niż 0% udziałów w spółce przejmowanej, ale mniej niż 10%.

Opodatkowanie wspólników spółek łączących się (per unionem) lub spółki przejmowanej (per incorporationem)

W przypadku wspólników spółek łączących się (przy połączeniu per unionem) lub spółki przejmowanej, opodatkowanie połączenia spółek wystąpi wyłącznie w przypadku, gdy połączenie będzie wiązało się z emisją nowych udziałów (akcji).

Jeżeli połączenie ma charakter emisyjny, to – niezależnie od tego, czy wspólnik jest podatnikiem CIT czy podatnikiem PIT – jego przychodem będzie wartość otrzymanych udziałów (art. 12 ust. 1 pkt 8ba ustawy o CIT i art. 24 ust. 5 pkt 7a ustawy o PIT) Tutaj drobne zastrzeżenie, że podatnicy PIT mogą ten przychód obniżyć o wydatki na nabycie udziałów w spółce przejmowanej.

Podobnie jak w przypadku spółki przejmującej (lub nowo powstałej), ten przychód również nie musi powstać. Warunki neutralności podatkowej połączeń spółek dla wspólnika spółki przejmowanej są dwa:

- udziały w spółce przejmowanej nie mogły być wcześniej nabyte w wyniku połączenia, podziału albo wymiany udziałów oraz

- wartość podatkowa nowych udziałów nie może być większa niż wartość podatkowa udziałów w spółce przejmowanej.

(art. 12 ust. 4 pkt 12 ustawy o CIT i art. 24 ust. 8 i 8db ustawy o PIT).

Drugi z warunków w warunkach „polskich” będzie zasadniczo zawsze spełniony, więc nim się nie zajmujemy.

Większym problemem jest warunek pierwszy, który de facto wyłącza neutralność podatkową drugiej i kolejnej restrukturyzacji spółki. Przepis ten, jest niezgodny z prawem unijnym, jako że przewiduje ograniczenie neutralności podatkowej restrukturyzacji, które jest sprzeczne z tzw. dyrektywą mergerową.

Estoński CIT i połączenie spółek

Co do zasady, korzystanie z tzw. estońskiego CIT uniemożliwia połączenia spółek. To znaczy, nie powoduje że ta operacja jest prawnie niemożliwa – niemniej, może powodować utratę prawa do opodatkowania w tym modelu.

Ustawa o CIT daje jednak pewne pole manewru.

Możemy przejąć inną spółkę (bez utraty prawa do opodatkowania estońskim CIT), jeśli:

- sama stosuje estoński CIT albo

- po przejęciu rozliczy tzw. korektę wstępną. Jest to czynność, którą robią podatnicy chcący przejść na estoński CIT polegająca na rozliczeniu różnic przejściowych między wynikiem podatkowym i bilansowym.

Nie utracimy także prawa do estońskiego CIT jeśli zostaniemy przejęci przez spółkę, która sama stosuje estoński CIT.

Niemniej, może pojawić się dochód z tytułu zmiany wartości majątku (art. 28m ust. 1 pkt 4 ustawy o CIT). Jest to różnica między wartością księgową oraz wartością rynkową przejętego majątku.

Co istotne, taka różnica pojawia się w zasadzie zawsze. Wyjątkiem jest chyba tylko gotówka albo nieruchomości traktowane księgowo jako inwestycje. Z reguły wartość księgowa jest niższa, niż rynkowa z prostej przyczyny – amortyzacja.

Czy jednak jest tak zawsze? Niekoniecznie – od stycznia 2025 r. organy podatkowe stawiają tezę, że jeżeli w drodze połączenia nie dochodzi do aktualizacji wartości majątku przejmowanego do wartości rynkowej, to dochód ten się nie pojawi.

Takie stanowisko zostało wyrażone m.in. w następujących interpretacjach:

- int. ind. DKIS z dnia 10.06.2025 r.,sygn. 0111-KDIB1-1.4010.150.2025.2.BS

- int. ind. DKIS z dnia 2.06.2025 r., 0111-KDIB1-1.4010.203.2025.1.BS

- int. ind. DKIS z dnia 20.01.2025 r., 0114-KDIP2-2.4010.573.2024.1.IN;

Kiedy będziemy mogli skorzystać z tej korzystnej linii interpretacyjnej? Przede wszystkim, w przypadku połączenia spółek-sióstr.

Mała klauzula przeciwko unikaniu opodatkowania

Mówiąc na temat opodatkowania połączeń spółek, nie sposób nie wspomnieć o małej klauzuli przeciwko unikaniu opodatkowania. Wynika ona z art. 12 ust. 13-14 ustawy o CIT i art. 24 ust. 19-20 ustawy o PIT.

Zgodnie z nimi, jeśli połączenie miało na celu unikanie opodatkowania (uchylanie się od opodatkowania), to nie stosujemy przepisów wyłączających przychody, wskazanych we wcześniejszej części tekstu. Co więcej, przepisy te wprowadzają domniemanie (założenie), że jeżeli połączenie nie miało uzasadnionych przyczyn ekonomicznych, to należy przyjąć, że jego celem było unikanie opodatkowania (uchylanie się od opodatkowania.

Założenie to jest rzecz jasna możliwe do obalenia. Niemniej, może być to problematyczne.

Duża klauzula przeciwko unikaniu opodatkowania

Oczywiście, w grę może też wchodzić kwestionowanie podatkowych skutków połączenia na podstawie dużej klauzuli przeciwko unikaniu opodatkowania. Jest to tzw. klauzula GAAR o której mowa w art. 119a Ordynacji podatkowej:

Czynność nie skutkuje osiągnięciem korzyści podatkowej, jeżeli osiągnięcie tej korzyści, sprzecznej w danych okolicznościach z przedmiotem lub celem ustawy podatkowej lub jej przepisu, było głównym lub jednym z głównych celów jej dokonania, a sposób działania był sztuczny (unikanie opodatkowania).

Przyjęcie przez organ podatkowy, że zdarzenie podlega klauzuli GAAR, wiąże się z wydaniem przez niego decyzji w której określi skutki podatkowe zdarzenia, z zastosowaniem jednej z trzech fikcji prawnych:

- fikcji czynności odpowiedniej;

- fikcji braku dokonania czynności albo

- fikcji nieistnienia przepisu zapewniającego neutralność podatkową transakcji.

W przypadku połączeń, najczęściej będziemy mieli do czynienia z trzecią sytuacją. Czasem w grę może wchodzić także fikcja czynności odpowiedniej (w szczególności, gdy organ uzna, że racjonalnie działający podatnik zlikwidowałby niepotrzebną spółkę, zamiast przejmować ją).

Skutki zastosowania małej i dużej klauzuli przeciwko unikaniu opodatkowania

Dlaczego warto uważać na obydwie klauzule? Ponieważ skutki ich zastosowania mogą być bardzo bolesne.

Podstawową sankcją jest ustalenie dochodu do opodatkowania, a także samego podatku i odsetek za opóźnienie.

Natomiast przepisy Ordynacji podatkowej przewidują w obydwu przypadkach także dodatkowe zobowiązanie podatkowe. Jej podstawowy wymiar to 10% nienależnie niewykazanego dochodu wynikającego z decyzji. Jeżeli ten dochód przekroczy 15 000 000 zł, to nadwyżka ponad tę kwotę jest obciążona dodatkowym zobowiązaniem podatkowym według stawki 20%.

Czyli mamy trzy sankcje: 1) podatek do dopłaty; 2) odsetki oraz 3) dodatkowe zobowiązanie podatkowe. Przy transakcjach o wartościach „milionowych” (a to z takimi będziemy mieli najczęściej do czynienia w przypadku połączeń spółek), kwoty te mogą być znaczące.

Podsumowanie – co warto zapamiętać?

Co warto zapamiętać z tego tekstu? Przede wszystkim to, że spółkę przejmowaną należy wycenić rynkowo. Tylko to pozwoli na:

- ustalenie skutków podatkowych transakcji oraz

- ukształtowanie je w taki sposób, żeby nie było podatku do zapłaty

Po drugie, warto zadbać o przemyślenie i udokumentowanie korzyści biznesowych / ekonomicznych, jakie mamy osiągnąć dzięki połączeniu. Polskie przepisy (w sumie nie tylko polskie – jest to trend „ogólnozachodni”) zwracają uwagę na biznesową substancję transakcji. Jej brak, to istotne ryzyko podatkowe związane z klauzulą GAAR czy małymi klauzulami przeciwko unikaniu opodatkowania.

Często zadawane pytania

Poniżej kilka często zadawanych pytań w kontekście opodatkowania połączeń spółek.

Czy mogę wycenić spółkę „bilansowo”?

Wycena bilansowa spółki to nic innego, jak przyjęcie jako wartości spółki jej wartości aktywów netto (aktywa minus zobowiązania). Ta metoda jednakże nie jest najlepszym sposobem na wycenę spółki.

Dlaczego?

Bo na wartość spółki często składają się także czynniki „pozabilansowe”. Przykładowo, renoma spółki lub baza klientów. Tego nie ma w bilansie, ale wpływa pozytywnie na wartość spółki.

Jak chronić się przed klauzulą GAAR?

Ryzyko zastosowania klauzuli przeciwko unikaniu opodatkowania, można wyłączyć uzyskując opinię zabezpieczającą wydawaną przez Szefa KAS. Jest to szczególna forma interpretacji podatkowej, która daje ochronę przed wydaniem decyzji w oparciu o klauzulę GAAR. Ochrona ta działa tak długo, jak długo opinia nie zostanie uchylona.

Postępowanie o jej wydanie trwa do 6 miesięcy, a sam wniosek podlega opłacie w wysokości 20 000 zł.

Czy jest różnica (podatkowa) między połączeniem per incorporationem oraz per unionem?

W aktualnym stanie prawnym, w zasadzie nie ma różnic między opodatkowaniem połączenia spółek per incorporationem oraz per unionem. Chyba tylko taka, że w połączeniu per unionem, powstaje całkowicie nowy podmiot, który dostaje nowy NIP.

Inne wpisy, które mogą Cię zainteresować

Dziękuję za lekturę wpisu. Mam nadzieję, że był on dla Ciebie przydatny. Jeśli chcesz dowiedzieć się więcej, mogą Cię zainteresować także następujące wpisy:

- Neutralność podatkowa drugiej i kolejnej restrukturyzacji spółki. Czy polskie przepisy są sprzeczne z prawem unijnym? – Tutaj szerzej opowiadam o problemie niezgodności z prawem unijnym braku neutralności podatkowej drugiej i kolejnej restrukturyzacji.

- Restrukturyzacje spółek stosujących estoński CIT – Kilka słów na temat dochodu z tytułu zmiany wartości składników majątku, który może pojawić się przy połączeniach z udziałem spółek korzystających z estońskiego CIT.

- Klauzula GAAR w transakcjach M&A. Czy jest się czego obawiać? – W tym tekście szerzej omawiam małą klauzulę przeciwko unikaniu opodatkowania. Stawiam tu też (dość odważną) tezę o tym, że jest ona w praktyce bardziej ryzykowna niż klauzula GAAR.

Co mogę dla Ciebie zrobić?

Połączenia spółek to nie tylko wyzwanie organizacyjne, ale również podatkowe. Jeśli planujesz restrukturyzację swojej grupy kapitałowej lub rozważasz przejęcie innego podmiotu – warto zadbać o to, by transakcja była przeprowadzona w sposób bezpieczny i neutralny podatkowo.

W ramach mojej praktyki :

- przeanalizuję planowaną transakcję pod kątem podatkowym, w szczególności czy spełnia warunki neutralności podatkowej w CIT i PIT

- pomogę ustrukturyzować transakcję tak, aby była jak najbardziej bezpieczna podatkowo

- przygotuję i złożę wniosek o wydanie interpretacji indywidualnej oraz opinii zabezpieczającej.

Zapraszam do kontaktu: damian.klosowicz@podatkiwmia.pl

Opisz swój problem, a ja przedstawię proponowane rozwiązanie oraz ofertę.

Damian Kłosowicz

radca prawny

Zdjęcie: Mostafa Ragab, Osman Rana

***

Neutralność podatkowa drugiej i kolejnej restrukturyzacji spółki. Czy polskie przepisy są sprzeczne z prawem unijnym?

Dawno, dawno temu, neutralność podatkowa restrukturyzacji spółek (rozumianej jako jej połączenie, podział czy wymiana udziałów) była zasadą. Była ona zapewniona przez tzw. dyrektywę mergerową (2009/133/WE) i implementujące ją przepisy ustawy o CIT i ustawy o PIT.

Wszystko zmieniło się w 2022 roku gdy wszedł w życie Polski Ład. Wielki pakiet zmian w ustawach podatkowych, który wprowadził między innymi szereg zmian w opodatkowaniu restrukturyzacji spółek [Czytaj dalej…]